Работа выходной или нерабочий праздничный день. Правила оплаты работы в выходной день — трудовой кодекс и требования законодательства

Рабочие процессы не всегда могут протекать сугубо в рамках строго установленного графика.

Иногда работодателю просто необходимо вызвать одного или нескольких работников в выходные дни для выполнения срочной работы. Конечно, такой труд оплачивается сверх установленных норм и, более того, он позволяет получить не только оплату, но и отгулы.

Оформление работы в выходные дни, а также дальнейшая ее компенсация в виде или отгулов регулируется Трудовым кодексом РФ.

Статья 153 ТК РФ указывает на то, что труд, выполняемый в выходной или праздничный день должен оплачиваться по иным критериям. Для работодателя главное, четко понимать, что подразумевается под понятием выходной.

У каждого принятого сотрудника есть свой установленный . Данная мера не излишня, ведь в рамках одной организации могут действовать сразу несколько режимов. Когда работник трудиться на офисной работе и имеет пятидневную рабочую неделю, выходными считаются суббота и воскресенье, если не было официальных государственных смещений. Все праздники, которые прописаны в ТК, а также те которые объявляются в официальном порядке на следующий год, также считаются выходными. Для сотрудников, которые имеют особые графики труда, например, плавающий или вахтовый, выходные определяются по индивидуально установленному графику. В праздники они трудятся или отдыхают согласно ранее установленных критериев, и не могут претендовать на уход с рабочего места в связи с красной датой в календаре.

Привлечь работника к труду в его законный выходной можно исключительно с его согласия и при возникновении производственной необходимости. Однако стоит помнить, что любое такое привлечение обернется для самого нанимателя повышенными выплатами, вне зависимости от того какова была причина вызова работника на работу во внеурочное время.

Размер оплаты

Оплата отгула за работу в выходной день – это отдельная статья Трудового кодекса РФ, а именно .

Согласно ее нормам, оплата трудовой деятельности, осуществленной в законный выходной или праздник, производится в следующих минимальных объемах:

- Получающим сдельные начисления следует насчитывать не меньше чем двойные расценки.

- Тем, кому расчёт почасово или по дням, рассчитывают двойную ставку за один час или за один день.

- Получающим , следует рассчитать долю оклада за отработанное сверх нормы время и умножить ее на два. Если труд выполнялся в рамках установленной в месяц нормы, то выплаты производятся в одинарном размере.

Статья 153 ТК РФ устанавливает обязательность двойной оплаты, за все часы работы, которые приходятся на выходные или праздники. Но в ней же существует оговорка, которая прописывает, что иные нормативы могут быть установлены работодателем в коллективном договоре. Пункты коллективного договора должны быть согласованы с представителями рабочего коллектива и не конфликтовать с законодательными нормами. Нормы, прописанные в ТК РФ, не могут быть уменьшены, а вот увеличивать их можно на свое усмотрение в неограниченном размере.

Работники творческих профессий трудятся, как правило, именно в выходные и праздники, на них действие статьи 153 ТК не распространяется.

В самой статье указано, что размер оплаты творческим людям определяется Российской трехсторонней комиссии, а также локальной документацией, с учетом Перечня профессий, утвержденного Правительством РФ.

Что предпочтительнее — отгул или оплата

Если сам работник выразит такое желание, то наниматель обязан предоставить ему . Отгулять можно срок эквивалентный отработанным часам, но не более.

При решении дилеммы что предпочтительнее – отгул или выплаты, следует обратить внимание на правила предоставления того и другого:

- Повышенная оплата производится за все часы сверхурочного труда, выполненного в выходные дни или праздники. Ее начисление производится в общем порядке при расчете заработной платы, и выплачивается совместно с ней.

- берется по желанию самого сотрудника и при этом не отменяет оплату произведенной работы. Однако выплаты, при выдаче отгула, начисляются в одинарном размере.

Плюсом отгула является и то, что его можно взять по необходимости. Однако для выборки накопленных часов отгулов законодательство отводит не более одного календарного года. Если право на отдых не реализовано, то при наступлении нового календарного года оно теряется. Большинство работодателей не дают права выбора работникам и назначают сами либо повышенную оплату, либо отгулы. Следует четко осознавать, что такое положение дел является жестким нарушением прав работающего человека.

На многих предприятиях принят негласный закон, что отгулы, которые по длительности менее 4 часов, обычно не оформляются, а просто оплачиваются в повышенном размере.

Порядок предоставления отгула

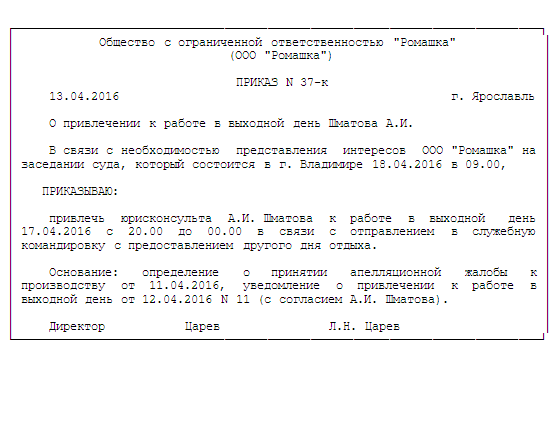

Внеурочный выход на работу работодатель обязан оформить приказом. Только наличие письменного распоряжения позволит работнику впоследствии воспользоваться всеми указанными в статье 153 льготами. Если приказ отсутствует, то законодательно будет считаться, что сотрудник самовольно вышел на рабочее место, а такой выход не дает оснований для повышенных выплат и оформления отгулов.

При написании приказа наниматель может по согласованию с сотрудниками сразу прописать дату предоставляемых взамен выходных. Если таковая пометка в распоряжении присутствует, то в назначенный день работник не выходит на свое рабочее место, а в его табеле проставляется отметка об официальном отгуле.

Когда распоряжение не имеет строго установленной даты выходного или вообще не оговаривает компенсации, сотрудник пишет , в котором выражает просьбу о выдаче свободного дня или часов взамен отработанных.

Дату свободного дня необходимо предварительно согласовать с непосредственным руководителем. Если он не возражает против отсутствия работника в указанный день, тот должен поставить свою резолюцию об этом. Завизированное заявление отправляется на подпись к директору предприятия и только после его согласования считается одобренным. Поданное заявление закрепляется изданным приказом, с указанием даты внеурочного выходного и причины его предоставления.

Вам это будет интересно

В Конституции Российской Федерации записано право человека на труд и отдых. Более конкретно правила их практической реализации расшифрованы в параграфах Трудового кодекса (ТК). Закон регулирует взаимоотношения работодателя с сотрудниками в тех или иных ситуациях. Так, работа в выходные дни по Трудовому кодексу возможна только при согласии сторон договора.

Как оформить работу в праздник или официальный выходной

Отдых труженикам предоставляется в рамках 113-го параграфа ТК. В тексте нормативного акта содержится запрет на привлечение основной массы сотрудников к выполнению должностных обязанностей в такие дни:

- свободные от работы (суббота и воскресенье);

- праздничные (приведены в 112-м параграфе).

Однако в процессе работы часто возникают моменты, разрешить которые невозможно без привлечения наемных тружеников. Они также предусмотрены в параграфах ТК. Правила вовлечения в производственную деятельность в выходные дни сотрудников достаточно строги.

Они таковы:

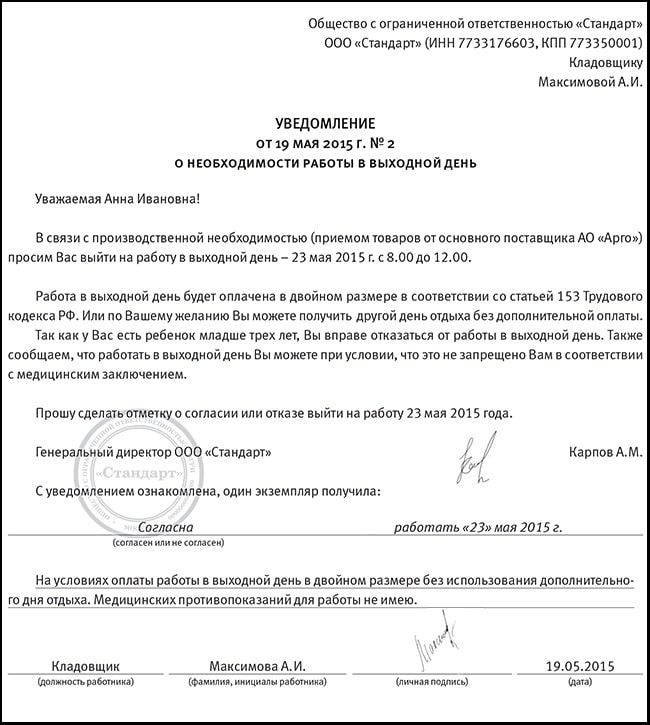

- загрузить труженика в его законный день отдыха можно только с его согласия:

- предоставленного в письменном виде;

- составленного и подписанного собственноручно;

- привлечение к работе необходимо оформить распорядительным документом:

- накануне указанных свободных от труда суток;

- с указанием способа возмещения:

- дополнительной оплатой;

- отгулом;

- с приказом необходимо заранее ознакомить сотрудника.

Важно: запрещено объявлять входной рабочим для следующих категорий граждан:

- беременных;

- несовершеннолетних (за исключением некоторых профессий).

Денежная компенсация

В законодательстве установлено общее правило компенсирования внеурочной работы сотрудников. Им следует оплатить труд в двойном размере. Более конкретная методика подсчетов зависит от используемой на предприятии ставки:

- окладной;

- почасовой;

- сдельной.

Принципиально методика определения конкретной суммы при использовании различных ставок имеет только один общий момент - использование двойного тарифа:

- при окладной системе исчисляется среднечасовой заработок и умножается на два;

- при почасовом удваивается тарифная ставка, а конечная сумма пропорциональна отработанным часам;

- при сдельной расценке также увеличивается ставка за одно изделие (продукт).

Внимание: конечная сумма формируется по-разному:

- в системе окладов она не зависит от производительности труда и времени работы;

- а при использовании двух остальных методик - тесно связана с перечисленными факторами.

Вам нужна по этому вопросу? и наши юристы свяжутся с вами в ближайшее время.

Предоставление отгула

Альтернативный вариант компенсирования внеурочного участия в производственном процессе - это предоставление отгула. Таковое записано в третьей части 153-го параграфа ТК. Причем текст статьи содержит следующие правила:

- выход во внеурочный период оплачивается как обычный день;

- за работу во внеурочное время предоставляется отдых, равный времени занятости (один к одному);

- отгул не финансируется работодателем (заработок не начисляется).

Роструд издал письмо с разъяснениями по поводу отгулов тружеников. В частности, в документе указывается на несущественность времени фактической занятости в праздничный период. То есть, сотрудник может выполнять свои обязанности не восемь положенных часов, а только три. Все равно ему полагается отгул.

Внимание: выбор дня отгула остается за тружеником. Он обязан выполнить такие действия:

- оповестить руководство о том, что не придет на работу, заблаговременно в письменном виде;

- ознакомиться с соответствующим приказом о предоставлении отгула.

Какой вариант компенсации выбрать

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

На практике опытные администраторы стараются организовать работу так, чтобы не иметь проблем с проверяющими органами. На предприятиях частной формы собственности оформляют двойную оплату. А вот в бюджетной сфере таковое практикуется редко. Сотрудникам, работающим в праздничные дни, предоставляются выходные или еще один день к очередному отпуску.

Внимание: условия компенсирования внеурочного участия в трудовой деятельности прописываются в локальном акте - коллективном договоре. Если таковой пункт внесен, то желательно не отступать от его текста.

В законодательстве обе формы компенсации признаются равнозначными (есть исключения). Поэтому работнику дается право выбрать любой по своему усмотрению.

Оформляем труд в выходные и праздничные дни

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Документальное подтверждение согласия сотрудника не должно вызывать сомнений у контролирующий органов. Оформление работы в праздник начинается с получения заявления человека.

Согласие должно пройти все этапы обычного кадрового заявления:

- получить резолюцию начальника: «В приказ»;

- перейти в кадровое подразделение для подготовки проекта распорядительного документа;

- вернуться к руководителю на подпись;

- пройти регистрацию в соответствующем журнале;

- копии документа направляются:

- в бухгалтерию;

- в личное дело работника.

В распорядительном документе, кроме обычных, указываются следующие данные:

- причина привлечения работника к труду во внеурочное время;

- перечень специалистов в формате:

- должность;

- дата выхода на службу;

- условия компенсирования:

- двойная оплата;

- или предоставление отгула в удобное время;

- основание:

- согласие труженика;

- колдоговор (при наличии соответствующего пункта);

- разрешение профсоюзной организации;

- предупреждение о возможности отказа (для некоторых категорий).

Порядок расчета оплаты труда

Бухгалтер обязан строго придерживаться распоряжений руководителя. Это означает, что он проводит расчет оплаты на основании приказа:

- Если компенсация проводится отгулом, то применяется методика исчисления для обычного трудового дня.

- Если указана двойная оплата, то необходимо исходить из метода тарификации, применяемого для данного сотрудника.

Стандартный режим работы

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

Если заработок сотрудников рассчитывается на основании ставки, то необходимо выполнить такие действия:

- определить среднечасовую оплату труда на основании данных текущего месяца;

- вычислить зарплату выходного дня применяя:

- удвоенную ставку;

- установленное количество часов участия в производственном процессе.

Пример

Кладовщик привлечен к обслуживанию работников фабрики в выходной. Для исчисления суммы оплаты следует учесть такие данные:

- оклад 18 000,0 р.;

- количество рабочих суток в месяце - 20.

Расчет таков:

- Определяем средний заработок за час:

- 18 000,0 р. / 20 дн. / 8 ч. = 112,5 р.

- За службу в субботу начислено:

- 112,5 р. х 2×8 ч. = 1 800,0 р.

Посменный график работы

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Трудности исчисления для сменных тружеников состоят в том, что они заняты в обычные дни неравное количество часов. Этот факт следует учитывать при определении суммы компенсации.

Бухгалтеру следует выполнить такие операции:

- определить количество часов занятости в месяц выхода на службу во внеурочное время;

- подсчитать среднечасовой тариф;

- применить его на период внеурочной занятости, удвоив.

Пример

Фасовщика, работающего посменно по 12 часов (день через два), пришлось привлечь к замене заболевшего коллеги. При определении компенсации использовались такие данные:

- оклад - 15 000,0 руб.;

- количество часов работы в текущем месяце - 192.

Порядок исчисления:

- почасовая оплата:

- 15 000,0 руб. / 192 ч. = 78,125 руб.;

- двойная ставка:

- 78,125 руб. х 2 = 156,25 руб.;

- за внеурочную смену заработано:

- 156,25 руб. х 12 ч. = 1 875,0 руб.;

- заработок за месяц:

- 15000,0 руб. + 1 875,0 руб. = 16 875,0 руб.

Нюансы оплаты в командировке

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

При оформлении командирования труженика следует учитывать такие особенности, изложенные в правительственном постановлении № 749:

- В распорядительном документе должно быть указано, что сотрудник подчиняется режиму труда принимающей стороны.

- Расчет командировочных производится с даты убытия. Если время в пути приходится на выходные, то применяется двойная ставка либо предоставление отгула.

Дорогие читатели!

Мы описываем типовые способы решения юридических вопросов, но каждый случай уникален и требует индивидуальной юридической помощи.

Для оперативного решения вашей проблемы мы рекомендуем обратиться к квалифицированным юристам нашего сайта.

Кого нельзя привлекать к работе в праздники/выходные

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

В ТК приведен перечень лиц, которых запрещено привлекать к выполнению обязанностей во внеурочные периоды.

К ним относятся:

- беременные;

- несовершеннолетние.

Таковой запрет означает, что указанные сотрудники не могут быть задействованы даже при получении их согласия. Следовательно, придется их замещать коллегами.

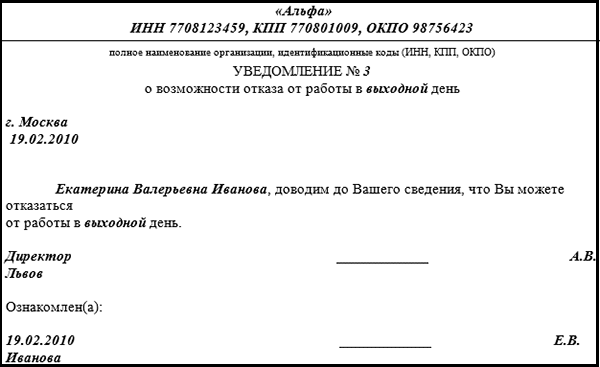

Кроме того, в законодательстве приведен перечень лиц, в отношении которых применяется несколько иная процедура. К ним относятся:

Все вышеозначенные лица должны быть предупреждены о возможности отказа от занятости в выходной (153 и 259 параграфы ТК). Делается это в письменном виде:

- необходимо заготовить бланк оповещения с указанием:

- ФИО и должности служащего;

- возможности отказаться от выхода на службу во внеурочный период с отсылкой на статьи законодательства;

- ознакомить с бумагой сотрудника под подпись.

В законодательстве приведены ситуации, при возникновении которых работники не могут отказаться от занятости во внеурочные периоды (3-я часть 113-го параграфа ТК). Они таковы: ![]()

Почти в каждой организации возникают ситуации, когда сотруднику необходимо поработать в день, когда все остальные отдыхают. Такая работа подлежит оплате в особом порядке. Поговорим о нюансах, связанных с выполнением трудовых обязанностей в нерабочие и праздничные дни, при "окладной" системе оплаты труда.

Общие правила запрещают компаниям привлекать сотрудников к работе в выходные и нерабочие праздничные дни . Однако предусмотрены и исключительные ситуации, когда такое "привлечение" возможно. Например, если нужно выполнить заранее не предвиденные работы, от которых зависит дальнейшая нормальная работа организации в целом или ее отдельных подразделений. На привлечение к такой работе необходимо письменное согласие сотрудника. Если работник на это не пойдет, аргументировать свой отказ либо приводить уважительную причину он не обязан. Правда, в некоторых "особо исключительных" случаях согласия сотрудника для работы в выходной или праздничный день не требуется. К примеру, если он необходим для предотвращения или устранения последствий производственной аварии. Привлечение сотрудников к работе в выходные и нерабочие праздничные дни оформляется распоряжением работодателя. Форма такого распоряжения не установлена. Его можно составить, например, в виде приказа о привлечении к работе в выходной день. В документе целесообразно указать причину и период выхода на работу, список привлекаемых сотрудников.

Оплачиваем рабочий выходной

Каковы правила оплаты труда сотрудников, выходящих на работу в выходной или праздничный день? Для сотрудников, чья зарплата зависит от оклада, предусмотрено 2 вида оплаты таких дней:

В продолжение возникает следующий вопрос: как определить, производилась "выходная" работа в пределах месячной нормы рабочего времени или нет? В статье 91 Трудового кодекса сказано, что нормальная продолжительность рабочего времени не может превышать 40 часов в неделю. Там же говорится, что "порядок исчисления нормы рабочего времени на определенные календарные периоды (месяц, квартал, год) в зависимости от установленной продолжительности рабочего времени в неделю определяется федеральным органом исполнительной власти". Данный порядок утвержден Минздравсоцразвития России . Согласно ему норму рабочего времени конкретного месяца нужно рассчитывать так: продолжительность рабочей недели (например, 40 часов) поделить на 5 и умножить на количество рабочих дней по календарю пятидневной рабочей недели этого месяца. Далее из полученного количества часов вычитают те часы, на которые сокращается рабочее время накануне нерабочих праздничных дней.

Если работник, которому установлен должностной оклад, трудился в выходной или праздник неполный день, ему оплачивают фактически отработанные часы. Для этого определяют часть оклада за час работы и умножают ее на количество проработанных в выходной день часов. Также для расчета "часовой ставки" (части оклада за час работы) берут нормальную продолжительность рабочего времени, установленную данной категории работников в конкретном месяце.

Пример

В связи с непредвиденными работами сотрудник компании с его согласия в ноябре 2009 г. был привлечен к работе в выходной день - 21 ноября. Согласно производственному календарю на 2009 г. норма рабочего времени в ноябре при 40 часовой рабочей неделе составляла 159 часов. Эту норму работник выполнил. В выходной день он отработал 5 часов, о чем сделана соответствующая отметка в табеле учета рабочего времени. Месячный оклад работника составляет 30 000 руб.

Рассчитаем вознаграждение сотрудника за работу в выходной день. Поскольку она производилась сверх месячной нормы рабочего времени, то работнику полагается оплата по двойному тарифу. Таким образом, за 5 часов работы в выходной день он получит:

30 000 руб. : 159 ч x 5 ч x 2 = 1887 руб

.

Соответственно, за ноябрь размер заработной платы сотрудника составит:

30 000 + 1887 = 31 887 руб

.

Отметим, что конкретные размеры оплаты за работу в выходной или нерабочий праздничный день могут быть установлены коллективным или трудовым договором, иным локальным нормативным актом . Это означает, что компания имеет полное право принять решение оплачивать "выходную" работу по более высоким ставкам, например, в тройном размере.

Отгул вместо "двойной" оплаты

По желанию работника, который трудился в выходной или нерабочий праздничный день, ему может быть предоставлен другой день отдыха. В этом случае "выходную" работу оплачивают в одинарном размере, а за день отдыха зарплату не начисляют. Применение этой нормы на практике вызывает вопрос: зависит ли продолжительность отгула от количества отработанных часов в выходной день? Например, работник трудился в воскресенье всего два часа. Означает ли это, что и отгул должен быть предоставлен только на два часа? По мнению специалистов Роструда, сотруднику положен полный день отдыха вне зависимости от количества отработанных в выходной день часов. Свой вывод они аргументируют так.

Обратите внимание: некоторые компании навязывают сотрудникам второй вариант оплаты (с предоставлением отгула). Это неправильно, ведь по смыслу приведенных норм право выбора вида оплаты принадлежит именно работнику. Если он не написал заявление о предоставлении ему в качестве компенсации другого дня отдыха, работу в выходной день необходимо оплатить в повышенном размере. Работодатель не вправе отказать в двойной оплате, заменив ее отгулом, если работник не дал на это свое согласие.

Работа в выходной и налоги

Оплату труда за работу в выходной или праздничный день учитывают при налогообложении прибыли в составе расходов на оплату труда . Если организация оплачивает работу в выходной более чем в двойном размере, то всю сумму она вправе учесть в затратах, уменьшающих базу по налогу на прибыль. Но при условии, что в трудовом или коллективном договоре закреплено условие об оплате в таких размерах.

Что касается НДФЛ, отметим. Оплата труда за работу в выходные и нерабочие праздничные дни не является компенсацией в смысле статьи 164 Трудового кодекса. Значит, выплачиваемые суммы следует рассматривать как повышенную оплату труда, а не компенсацию. А раз так, то с таких сумм нужно удерживать НДФЛ. Так считает финансовое ведомство .

На том же основании повышенная оплата "выходного" труда должна облагаться и страховыми взносами. Напомним, что с 1 января 2010 года ЕСН заменен страховыми взносами . Этими взносами не облагаются компенсационные выплаты, связанные с выполнением трудовых обязанностей. А поскольку, как мы только что отметили, оплата труда за работу в выходной или праздничный день не носит компенсационного характера, то на нее необходимо начислять и страховые взносы.

Б.А. Чижов , заместитель начальника отдела делопроизводства Управления делами Федеральной службы по труду и занятости, государственный советник РФ II класса

Сверхурочной признается работа, которая выполнена работником по инициативе работодателя за пределами установленной для работника продолжительности ежедневной работы (смены), то есть, как правило, сразу после выполнения основной работы в течение рабочего дня. Привлечение работника к сверхурочной работе допускается только в случаях, которые перечислены в статье 99 Трудового кодекса.

Повышенная оплата сверхурочных работ или предоставление работнику дополнительного времени отдыха обусловлены необходимостью компенсировать увеличенные энергозатраты организма человека на работу сверх нормальной продолжительности рабочего времени.

Трудовое законодательство запрещает работу в выходные и праздничные дни, но при этом статья 113 Кодекса содержит крайне ограниченный перечень случаев, когда можно привлечь работников к работе в эти дни (катастрофы, аварии, бедствия и т. д.). Так как работа в выходной или праздничный день, в отличие от сверхурочной, производится не после основной работы, а после ежедневного отдыха и оплачивается не менее чем в 2-кратном размере, то к сверхурочным работам она не относится и в ее максимальной продолжительности (120 часов в год) не учитывается.

Экспертиза статьи:

И.А. Михайлов

,

служба Правового консалтинга ГАРАНТ, юрисконсульт

По трудовому законодательству работников можно привлекать в выходные и нерабочие (праздничные) дни только при наличии у работодателя их письменного согласия. При этом, это можно только в случае возникновения каких-либо непредвиденных обстоятельств или работ, которые заранее нельзя было предусмотреть, и от срочности их выполнения зависит нормальное функционирование компании или ее отделений. Такие поправки были приняты в 2006 г. Их введение обусловлено тем, что ранее работодатели часто злоупотребляли своим правом на привлечение в выходные дни и заранее устанавливали нереальные сроки выполнения работ или завышенные плановые показатели, из-за чего многие были обязаны выходить на работу в выходные.

В выходные дни возможно выполнение работ, которые невозможно было приостановить по производственным причинам, иначе это повлечет за собой какое-либо негативное последствие. В их числе можно выделить, например, необходимость обслуживания населения, а также проведения ремонтных или погрузочных работ.

Работник всегда вправе отказаться от выхода на работу в выходной дни, это не может являться дисциплинарным проступком.

Стоит отметить, что согласие сотрудника на работу в выходные требуется не всегда. В ст.143 ТК РФ предусматривается ряд случаев, которые относятся к числу исключительных:

Предотвращение катастроф, аварий (пожаров, стихийных бедствий, эпидемий) и осуществление работ для немедленного устранения их последствий;

Предотвращение несчастных случаев;

Устранение причин нарушения водоснабжения, освещения, газоснабжения, транспорта, отопления, канализации, связи;

Оказание медперсоналом экстренной медицинской помощи.

В таких ситуациях работник обязан работать .

Особенности работы в выходные дни

Нельзя сказать, что работа в выходные - явление однозначно отрицательное для сотрудника. Ведь по закону такой труд оплачивается не менее чем в двойном размере. Либо работник может потом взять себе отгул в любой выходной день. В последнем случае работа в выходной оплачивается по двойной ставке, а отгул - не оплачивается. Вариант компенсации работник может определить для себя самостоятельно. Работодатель не вправе заставлять сотрудника взять отгул, а не воспользоваться своим правом на денежную компенсацию.

Даже если в выходной пришлось работать всего час-два, сотруднику все равно предоставляется целый день отгула, а денежная компенсация полагается только за отработанные часы.

За год работодатель может привлечь работника не более, чем на 12 выходных. За исключением частных случаев, предусмотренных в ст.143 ТК РФ. А если привлечение в выходной - это скорее не исключение, а правило в компании и оно носит систематический характер, то работодатель обязан заключить доп. соглашение к трудовому договору и оплачивать сотруднику работу по совместительству. Иначе работодатель нарушает трудовое законодательство.

При нарушении условий привлечения к работе в выходные сотрудник в любой момент может обратиться за защитой своих прав в трудовую инспекцию или прокуратуру.