Леверидж операционный и финансовый. Уровень, эффект, оценка, коэффициент, формула операционного левериджа

| Понятие операционного рычага тесно связано со структурой затрат компании. Операционный рычагилипроизводственный леверидж (leverage – рычаг) - ϶ᴛᴏ механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат. Посредством его можно планировать изменение прибыли организации исходя из изменения объёма реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании. Как мы знаем, на предприятии существуют два вида затрат: переменные и постоянные . Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и исходя из соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объём продаж. Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами, он предназначен для установления влияния прибыли на изменение объёма реализации. Суть его действия состоит по сути в том, что при росте объёма выручки наблюдается больший темп роста объёма прибыли, однако данный больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение. Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя ʼʼПрибыль до вычета процентов и налоговʼʼ. Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаᴦ. Ценовой операционный (производственный) рычаг Ценовой операционный рычаг (Рц) вычисляется по формуле: Рц = В/П где, В – выручка от продаж; П – прибыль от продаж. Учитывая, что В = П + Зпер + Зпост, формулу расчета ценового операционного рычага можно записать как: Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П где, Зпер – переменные затраты; Зпост – постоянные затраты. Натуральный операционный (производственный) леверидж Натуральный операционный рычаг (Рн) вычисляется по формуле: Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П где, В – выручка от продаж; П – прибыль от продаж; Зпер – переменные затраты; Зпост – постоянные затраты. Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы. Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности. При этом считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро ʼʼупастьʼʼ ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным. Поскольку операционный рычаг показывает динамику операционной прибыли в ответ на изменение выручки компании, а финансовый леверидж характеризует изменение прибыли до налогообложения после выплаты процентов по кредитам и займам в ответ на изменение операционной прибыли, совокупный рычаг дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%. Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, напротив - можно нивелировать с помощью низкого финансового рычага. С помощью этих действенных инструментов – операционного и финансового рычагов – предприятие может достичь желаемой отдачи от вложенного капитала при контролируемом уровне риска. В заключение перечислим те задачи, которые решаются с помощью операционного рычага: 1. расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы ʼʼзатраты – объём – прибыльʼʼ; 2. определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы; 3. принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?); 4. принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат); 5. решение задачи максимизации прибыли за счёт относительного сокращения постоянных затрат; 6. использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги. |

Финансовый и операционный леверидж

Понятие ʼʼлевериджʼʼ происходит от английского ʼʼleverage - действие рычагаʼʼ, и означает соотношение одной величины к другой, при небольшом изменении которого сильно меняются связанные с ним показатели.

Наиболее распространены следующие виды левериджа:

· Производственный (операционный) леверидж.

· Финансовый леверидж.

Все компании в какой-либо степени используют финансовый леверидж. Весь вопрос в том, каково разумное соотношение между собственным и заемным капиталом.

Коэффициент финансового левериджа (плечо финансового рычага) определяется как отношение заемного капитала к собственному капиталу. Правильнее всего рассчитывать его по рыночной оценке активов.

Рассчитывается также эффект финансового рычага:

ЭФР = (1 - Кн)*(ROA - Цзк) * ЗК/СК.

· где ROA - рентабельность совокупного капитала до уплаты налогов (отношение валовой прибыли к средней стоимости активов), %;

· СК - среднегодовая сумма собственного капитала;

· Кн - коэффициент налогообложения, в виде десятичной дроби;

· Цзк - средневзвешенная цена заемного капитала, %;

· ЗК - среднегодовая сумма заемного капитала.

Формула расчета эффекта финансового рычага содержит три сомножителя:

· (1 - Кн) - не зависит от предприятия.

· (ROA - Цзк) - разница между рентабельностью активов и процентной ставкой за кредит. Носит название дифференциал (Д).

· (ЗК/СК) - финансовый рычаг (ФР).

Можно записать формулу эффекта финансового рычага короче:

ЭФР = (1 - Кн) ? Д? ФР.

Эффект финансового рычага показывает, на сколько процентов увеличивается рентабельность собственного капитала за счёт привлечения заемных средств. Эффект финансового рычага возникает за счёт разницы между рентабельностью активов и стоимостью заемных средств. Рекомендуемое значение ЭФР равняется 0.33 - 0.5.

Получаемый эффект от финансового левериджа состоит по сути в том, что использование долговой нагрузки при прочих равных условиях приводит к тому, что рост прибыли корпорации до уплаты процентных платежей и налогов ведет к более сильному росту показателя прибыли на акцию.

Также рассчитывают эффект финансового рычага с учетом действия инфляции (долги и проценты по ним не индексируются). При увеличении уровня инфляции плата за пользование заемными средствами становится ниже (процентные ставки фиксированные) и результат от их использования выше. При этом, в случае если процентные ставки высоки или невысока доходность активов - финансовый леверидж начинает работать против собственников.

Леверидж - весьма рискованное дело для тех предприятий, деятельность которых носит циклический характер.

Размещено на реф.рф

В результате несколько последовательных лет с низкими продажами могут привести предприятия, обремененные высоким левериджем, к банкротству.

Для более подробного анализа изменения значения коэффициента финансового левериджа и факторов, повлиявших на это используют методику 5-и факторный анализ коэффициента финансового левериджа.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, финансовый леверидж отражает степень зависимости предприятия от кредиторов, то есть величину риска потери платежеспособности. Кроме этого предприятие получает возможность воспользоваться ʼʼналоговым щитомʼʼ, так как в отличие от дивидендов по акциям сумма процентов за кредит вычитается из общей величины прибыли, подлежащей налогообложению.

Операционный рычаг (операционный леверидж) показывает во сколько раз темпы изменения прибыли от продаж превышают темпы изменения выручки от продаж. Зная операционный рычаг можно прогнозировать изменение прибыли при изменении выручки.

Это соотношение постоянных и переменных расходов компании и влияние этого отношения на прибыль до вычета процентов и налогов (операционную прибыль). Операционный рычаг показывает, на сколько процентов изменится прибыль при изменении выручки на 1%.

Ценовой операционный рычаг вычисляется по формуле:

Рц = (П + Зпер + Зпост)/П =1 + Зпер/П + Зпост/П

· где: В - выручка от продаж.

· П - прибыль от продаж.

· Зпер - переменные затраты.

· Зпост - постоянные затраты.

· Рц - ценовой операционный рычаᴦ.

· Рн - натуральный операционный рычаᴦ.

Натуральный операционный рычаг вычисляется по формуле:

Рн = (В-Зпер)/П

Учитывая, что В = П + Зпер + Зпост, можно записать:

Рн = (П + Зпост)/П = 1 + Зпост/П

Операционный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и увеличить соответственно доход. Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Положение о том, что постоянные издержки при изменении объёма производства остаются неизменными, а переменные - линейно возрастают, позволяет значительно упростить анализ операционного рычага. Но известно, что реальные зависимости сложнее.

С ростом объёма производства переменные издержки на единицу продукции могут как уменьшаться (использование прогрессивных технологических процессов, совершенствование организации производства и труда), так и увеличиваться (рост потерь в брак, снижение производительности труда и т.д.). Темпы роста выручки замедляются из-за снижения цен на товар по мере насыщения рынка.

Финансовый леверидж и операционный леверидж – близкие методы. Как и в случае операционного левериджа, финансовый леверидж повышает постоянные издержки в форме выплат высокого процента за кредит, но поскольку кредиторы не участвуют в распределении доходов компании, снижаются переменные издержки. Соответственно, возросший финансовый леверидж также оказывает двоякое воздействие: требуется больше операционного дохода для покрытия постоянных финансовых издержек, но когда достигается окупаемость затрат, прибыль начинает расти быстрей с ростом каждой единицы дополнительного операционного дохода.

Совместное влияние операционного и финансового рычагов известно, как эффект общего рычага и представляет собой их произведение:

Общий рычаг = ОЛ х ФЛ

Этот показатель дает представление о том, как изменение продаж повлияет на изменение чистой прибыли и дохода на акцию предприятия. Другими словами, он позволит определить, на сколько процентов изменится чистая прибыль при изменении объёма продаж на 1%.

По этой причине производственный и финансовый риски мультиплицируются и формируют совокупный риск предприятия.

Τᴀᴋᴎᴍ ᴏϬᴩᴀᴈᴏᴍ, как и финансовый, так и операционный леверидж, оба потенциально эффективные, могут оказаться очень опасными из-за рисков, которые они содержат в себе. Хитрость, а точнее умелое управление финансами, состоит в том, чтобы уравновесить эти два элемента.

9. Финансовый менеджмент – как система управления

Производственный (операционный) леверидж - понятие и виды. Классификация и особенности категории "Производственный (операционный) леверидж" 2017, 2018.

И . Влияние этого соотношения на размер прибыли от реализации продукции можно проследить по данным рисунка.

График зависимости суммы прибыли от соотношения постоянных и переменных издержек

На рисунке представлено два предприятия, которые при одном и том же объеме достигнутой суммы реализации продукции (Р ф ) имеют одинаковую сумму издержек (текущих затрат) и одинаковую сумму чистого дохода. Однако предприятие А имеет соотношение постоянных и переменных издержек 2:1, а предприятие Б - соответственно 1:2. В силу сложившегося операционного левериджа (высокой доли постоянных издержек в общей их сумме) предприятие А значительно позже достигает точки безубыточности при реализации продукции (Р тб ), т.е. ему необходимо для достижения этой точки реализовать гораздо больший объем продукции, чем предприятию Б.

Вместе с тем, при дальнейшем наращении объема реализации продукции (после преодоления ) предприятие А будет получать большую сумму прибыли на единицу прироста продукции, чем предприятие Б. Это связано с тем, что за счет постоянных издержек общий их уровень к объему реализации продукции и чистому доходу на предприятии А будет снижаться в большей степени (увеличивая тем самым при прочих равных условиях сумму ).

Операционный леверидж (операционный рычаг, производственный леверидж) – соотношение постоянных и переменных расходов компании и влияние этого отношения на операционную прибыль, то есть на прибыль до вычета процентов и налогов. Если доля постоянных расходов велика, то компания имеет высокий уровень производственного левериджа, при этом небольшое изменение объемов производства может привести к существенному изменению операционной прибыли.

Использование операционного левериджа позволяет управлять будущей прибылью от продаж предприятия за счет планирования будущей выручки. Основными факторами, которые влияют на объем выручки, являются:

- цена продукции;

- переменные затраты;

- постоянные затраты.

Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

Ценовой операционный рычаг вычисляется по формуле:

Р ц = В/П Р ц = (П + З пер + З пост)/П = 1+ З пер /П + З пост /Пгде

В

- выручка от продаж;

П

- прибыль от продаж;

З пер

- переменные затраты;

З пост

- постоянные затраты;

Р ц

- ценовой операционный рычаг;

Р н

- натуральный операционный рычаг.

Натуральный операционный рычаг вычисляется по формуле:

Р н = (В - З пер)/ПУчитывая, что В = П + З пер + З пост, можно записать:

Р н = (П + З пост)/П = 1 + З пост /ПОперационный леверидж используется менеджерами для того, чтобы сбалансировать различные виды затрат и, соответственно, увеличить доход.

Операционный леверидж дает возможность увеличить прибыль при изменении соотношения переменных и постоянных затрат.

Задачи, которые решаются с помощью операционного левериджа:

- расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты – объем – прибыль»;

- определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы;

- принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?);

- принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат);

- решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат;

- использование порога при разработке производственных программ, установлении цен на товары, работы или услуги.

В зарубежной практике одним из наиболее эффективных методов решения задач финансового анализа является операционный анализ, который изучается в системе управленческого учета. Этот анализ имеет также название “издержки (cost) - объем (volume) - прибыль (profit)” или CVP.

В операционном анализе основными элементами являются:

Операционный рычаг (операционный леверидж);

Порог рентабельности (точка безубыточности);

Запас финансовой прочности.

Сущность, значимость и эффект операционного рычага (левериджа) определяется следующими условиями:

1. высокая доля условно-постоянных затрат в суммарных издержках характеризует высокий уровень операционного левериджа и, как следствие, высокий уровень операционного (производственного) риска или бизнес-риска;

2. повышение уровня технической оснащенности сопровождается ростом операционного рычага и, соответственно, операционного риска;

3. суть операционного риска состоит в том, что условно-постоянные затраты должны покрываться соответствующими доходами. В противном случае, доходов может не хватить для покрытия расходов;

4. при высоком уровне операционного рычага даже небольшое изменение объема прозводства может привести к значительному изменению операционной прибыли (прибыль до вычета процентов и налогов). В отечественной практике аналогом операционной прибыли является “прибыль (убыток) от продаж” (Форма № 2, стр.050).

Следовательно, финансовый менеджер должен правильно оценивать операционный рычаг и уметь управлять им в конкретных экономических условиях.

Для оценки операционного рычага или операционного левериджа можно использовать следующие соотношения:

Условно-постоянных (материальных) затрат и суммарных затрат;

Изменение прибыли до вычета процентов и налогов и изменение объема производства

Чистой прибыли и условно-постоянных (материальных) затрат.

Каждый из указанных показателей имеет свои достоинства и недостатки с позиции сопоставимости и аналитичности. Самое главное заключается не в значении операционного рычага, а в зависимости темповых показателей, позволяющей оценить стратегию компании.

Проанализируем значение операционного рычага по двум предприятия А и В, имеющим равный объем продаж, но различную структуру затрат (табл. 2.5)

| № | Показатели | Базисный вариант | Снижение производства на 20 % | Увеличение производства на 20 % | |||

| А | В | А | В | А | В | ||

| 1. | Выручка от продажи | 10000 | 10000 | 8000 | 8000 | 12000 | 12000 |

| 2. | Переменные затраты | 6700 | 4000 | 5360 | 3200 | 8040 | 4800 |

| 3. | Валовая прибыль (п.1- п.2) | 3300 | 6000 | 2640 | 4800 | 3960 | 7200 |

| 4. | Постоянные затраты (материальные) | 1000 | 4000 | 1000 | 4000 | 1000 | 4000 |

| 5. | Суммарные затраты (п.2 + п.4) | 7700 | 8000 | 6360 | 7200 | 9040 | 8800 |

| 6. | 2300 | bgcolor=white>20001640 | 800 | 2960 | 3200 | ||

| 7. | Операционная рентабельность, % (п.6/п.1 х100 %) | 23 | 20 | 20,5 | 10,0 | 24,7 | 26,7 |

| 8. | Операционный рычаг, коэф. (п.4 / п.5) | 0,13 | 0,5 | 0,16 | 0,56 | 0,11 | 0,45 |

| 9. | Отклонение операционной рентабельности от базисного варианта (+, -) | - 2,5 | -10,0 | +1,7 | +6,7 | ||

В табл. 2.5. сравнительный анализ был проведен с учетом следующих условий по отношению к базисному варианту:

1. снижение объема производства на 20 %;

2. увеличение объема производства на 20 %.

Произведенные в таблице расчеты показывают, что уровень операционного рычага в компании В в несколько раз выше, чем в компании А:

При базисных условиях в 3,8 раза;

При снижении объема производства на 20 % в 3,5 раза;

При увеличении объема производства на 20 % в 4,1 раза.

Это свидетельствует о том, что компания В имеет более высокую техническую оснащенность производства и, соответственно, более низкий уровень затрат ручного труда. Переменные затраты компании А выше, чем в компании В в 1,6 раза. Однако, это оправдано тем, что операционная рентабельность компании А в первых двух вариантах (базисный и снижение производства) выше, чем в компании В, соответственно, на 3 % (23 - 20) и 10,5 % (20,5 - 10).

Однако при увеличении объема производства на 20 % финансовые показатели компании В становятся значительно лучше: операционная рентабельность увеличилась по сравнению с базисным вариантом на 6,7 %, а по сравнению с компанией А на 2 %. Вместе с тем показатель рентабельности компании В сильно варьирует от - 10 до + 6,7.

Таким образом, компания В занимает более рискованную позицию, т.е. может значительно выиграть в финансовых показателях в период роста объема производства, но может и значительно проиграть в периоды экономического спада и снижения объема производства или продаж.

Действие операционного рычага проявляется в том, что любое изменение объема производства (продаж) всегда порождает более сильное изменение финансового результата.

Для практических расчетов сила воздействия операционного рычага (эффект операционного рычага) определяется по формуле:

СВОР = ВП / П, (2.9)

СВОР - сила воздействия операционного рычага (левериджа);

ВП - валовая прибыль (валовая маржа);

П - операционная прибыль (прибыль от продаж)

Определим коэффициент СВОР для базисного варианта данных табл. 2.5.:

1. СВОР (А) = 3300 / 2300 = 1,43

2. СВОР (В) = 6000 / 2000 = 3

При снижении объема производства на 20 % операционная прибыль снизится для компании А на 28,6 % (1,43 * 20), а для компании В на 60 % (3 * 20).

Сделаем проверку с данными табл. 2.5.:

1. операционная прибыль компании А снизится на 28,6 %

АП = (1640 / 2300 х 100 %) - 100 % = - 28,6 %

2. операционная прибыль компании В снизится на 60 %

АП = (800 / 2000 х 100 %) - 100 % = - 60 %

Соответственно, на эти же величины увеличится операционная прибыль при росте объема производства на 20 %:

АП (А) = (2960 / 2300 х100) - 100 % = + 28,6 %

АП (В) = (3200 / 2000 х100) - 100 % = + 60,0 %

Главное, что необходимо помнить при использовании формул операционного рычага, что сила его воздействия всегда рассчитывается для определенного объема производства (выручки от продаж). СВОР в значительной степени зависит от среднего уровня фондоемкости для данного вида деятельности: чем больше стоимость основных средств, тем больше затраты на амортизацию, которые относятся к постоянным расходам.

Для решения задачи максимизации темпов прироста прибыли можно изменять не только значение переменных затрат в зависимости от изменения объема продаж, но и постоянных издержек. При этом поведение прибыли будет отличаться от приведенных расчетов. Увеличение постоянных расходов хотя бы на 1 % будет существенно влиять на уменьшение темпов прироста прибыли. Рассмотрим эту зависимость в таблице 2.6.

Таблица 2.6. Анализ динамики операционной прибыли

|

|||||||||||||||||||||||||||||||||||||

По данным табл.2.6. при увеличении выручки от продажи на 20 % темпы прироста прибыли во II квартале составят 86,7 %, если же при этом будут увеличены постоянные расходы на 1 %, то темпы прироста прибыли уже составят 80 %, т.е. происходит снижение темпов прироста прибыли на 6,7 %.

Следовательно, политика разумной экономии постоянных издержек должна быть в центре внимания финансового менеджера и включена в программу управления себестоимостью.

Деление затрат на переменные и условно-постоянные имеет исключительную значимость для определения уровня производственного и финансового рисков. В практике аналитической работы это определение используется для расчета критического объема продаж. В специальной литературе имеется несколько синонимов критического объема продаж: точка безубыточности, порог

рентабельности, точка равновесия, «мертвая» точка. Критический объем продаж - это точка самоокупаемости затрат или объем продаж, доходы от которого в точности покрывают суммарные затраты. В точке безубыточности нет прибыли, но и нет убытков, т.е. валовой прибыли (маржи) хватает только на покрытие условно-постоянных издержек.

Рассмотрим три основных метода расчета точки безубыточности:

1. аналитический;

2. расчет удельной маргинальной прибыли;

3. графический.

В основе аналитического метода лежит прямая зависимость, которую можно выразить:

V = VC + FC + P, (2.10)

V - (Value) выручка от продажи;

VC - (Variable Cost) переменные затраты;

FC - (Fixed Cost) условно-постоянные затраты;

P - (Profit) прибыль

Преобразуем формулу 2.10 и выразим показатели через натуральные единицы. В точке

безубыточности, как уже было отмечено, прибыль равна нулю, следовательно, формула примет вид:

p х Q = v х Q + FC, (2.11)

p - цена единицы продукта;

Q - объем в натуральном выражении;

v - переменные затраты на единицу продукта

Отсюда, критический объем продаж (в натуральных единицах) определяется, как отношение постоянных расходов к разности между ценой продукта и переменными затратами на единицу продукта.

Qc = FC / p - v, (2.12)

Qc - критический объем продаж

Расчет удельной маргинальной прибыли является производным от аналитического метода. В этом случае мы определяем критический объем продаж в стоимостной оценке по формуле:

Qc = FC / Nc, (2.13)

Nc - доля маргинальной прибыли в цене единицы продукта.

В приведенных формулах используется прибыль до вычета процентов и налогов.

Используя рассмотренные формулы, можно определить объем продаж, необходимый для достижения планируемой суммы прибыли. В этом случае формула 2.13 примет вид:

Q i = FC + P / p - v, (2.14)

Q i - объем продаж, обеспечивающий планируемое значение прибыли

Например:

Определить точку безубыточности, имея следующие исходные данные. За отчетный период переменные затраты на единицу продукта составили 12 рублей, цена продукта - 15 рублей, условнопостоянные затраты - 30 тысяч рублей. Рассчитать объем продаж, обеспечивающий получение прибыли в размере 20 тысяч рублей.

1. точка безубыточности в натуральных единицах:

Qc = 30 000 / (15 -12) = 10 000 (единиц)

2. точка безубыточности в стоимостной оценке:

Qc = 30 000 / 1 - (12 / 15) = 150 000 (рублей)

3. объем продаж для достижения планируемой прибыли: Qi = (30 000 + 20 000) / (15-12) « 16 667 (единиц)

Графический метод удобен для иллюстрации зависимости между издержками, объемом и прибылью.

На основании точки безубыточности можно определить запас финансовой прочности (ЗФП), который характеризует предел, до которого может быть снижен объем производства (продаж) без существенной угрозы для финансового состояния организации.

Запас финансовой прочности определяется как разность между объемом продаж и порогом рентабельности или по формуле:

| ЗФП = V - Qc, |

| (2.15) |

Запас финансовой прочности определяется в стоимостном выражении и в процентах к объему производства (продаж).

Однако на практике часто возникает необходимость определить вклад каждого вида продукта (товара, услуги) в достижении финансового результата (прибыли). Следовательно, необходимо рассмотреть методику определения порога рентабельности и запаса финансовой прочности для нескольких видов продукта.

Имея исходные данные по двум видам продукта, определим порог безубыточности и запас финансовой прочности в целом по предприятию, а также в отдельности для каждого вида продукта (табл. 2.7). Н

Таблица 2.7. Определение точки безубыточности и запаса финансовой прочности для 2-х

| видов продукта |

| № п/п | Показатели | Продукт А | Продукт В | Итого |

| I. Исходные данные | ||||

| 1. | Выручка от продажи, тыс. руб. | 4000 | 5000 | 9000 |

| 2. | Переменные затраты, тыс. руб. | 2800 | 3400 | 6200 |

| 3. | Валовая прибыль, тыс. руб. (п.1 - п.2) | 1200 | 1600 | 2800 |

| 4. | Уровень валовой прибыли (п.3 / п.1) | 0,3 | 0,32 | 0,3111 |

| 5. | Постоянные затраты, тыс. руб. | На оба продукта | 2500 | |

| 6. | Прибыль, тыс. руб. | На оба продукта | 300 | |

| 7. | Точка безубыточности, тыс. руб. (п.5 / п.4) | На оба продукта | 8036 | |

| 8. | Запас финансовой прочности, тыс. руб. (п.1 - п.7) | На оба продукта | 964 | |

| II. Расчет Qc и ЗФП для продуктов А и В | ||||

| 9. | Удельный вес продукта в общей выручке | 0,4444 | 0,5556 | 1,0000 |

| 10. | Постоянные затраты на каждый вид продукта, тыс. руб. (п.5 * п. 9) | 1111 | 1389 | 2500 |

| 11. | Точка безубыточности для каждого вида продукта (п.10 / п.4) | 3703 | 4340 | 8043 |

| 12. | ЗФП для каждого вида продукта (п.1 - п.11) | 297 | 660 | 957 |

| 13. | Прибыль (убыток) для каждого вида продукта, тыс. руб. (п.3 - п.10) | 89 | 211 | 300 |

По данным таб. 2.7. были определены показатели Qc и ЗФП в целом по предприятию и для каждого вида продукта (А и В). Точка безубыточности в целом составил 8036 тыс. руб., а запас финансовой прочности 964 тыс. руб., т.е. исследуемая фирма способна выдержать 11 % (964/9000 х 100%) снижение объема продаж без существенной угрозы для своего финансового состояния в период экономического спада или по другим причинам.

Далее проанализируем вклад каждого продукта в достижении общей суммы прибыли 300 тыс. руб. Для этого необходимо постоянные затраты «раскидать» на каждый вид продукта пропорционально его доли в общей выручке от продажи.

Продукт А имеет постоянные затраты 1111 тыс. руб., а продукт В - 1389 тыс. руб. Таким образом, Qc (А) = 3703 тыс. руб., а Qc (В) = 4340 тыс. руб. Сопоставим полученные цифры (II раздел) с исходными данными табл. 2.7. (I раздел). За продукт А получили выручки 4000 тыс. руб., свой порог рентабельности он перешел и дал прибыль в сумме 89 тыс. руб., продукт В также перешел свой порог рентабельности и дал прибыль 211 тыс. руб., т.е. оба продукта положительно повлияли на достижение общей суммы прибыли 300 тыс. руб. Следовательно, производство продукта А и продукта В является выгодным для фирмы. Продукт А имеет прибыль в два раза меньше прибыли продукта В, но тем не менее его влияние на общий финансовый результат положительное.

Справочно: значения порога рентабельности и запаса финансовой прочности по двум продуктам в I и II разделах табл. 2.7. не совпадают на 7 тыс. руб. Это получилось вследствие округления коэффициентов “уровень валовой прибыли” (п.4) и “удельный вес продукта в общей выручке” (п.9).

Используя данную методику можно определять выгодность (рентабельность) тех или иных продуктов, товаров для любых видов деятельности. Возможен вариант, когда один из видов продукта

является нерентабельным, но вместе с рентабельным продуктом он дает выручку, перекрывающую общую сумму затрат и обеспечивающую определенный запас финансовой прочности.

Таким образом, на величину порога рентабельности влияют три основных фактора: цена продажи продукта; переменные затраты на единицу продукта и совокупная величина условнопостоянных затрат. Уровень постоянных затрат свидетельствует о степени предпринимательского и финансового рисков. Совокупные затраты состоят из прямых постоянных затрат и косвенных постоянных затрат. Косвенные затраты - это заработная плата административно-управленческого персонала, аренда и содержание офиса, расходы на НИР и ОКР и т.д.

Для проведения углубленного операционного анализа необходимо объединить прямые переменные затраты с прямыми постоянными затратами. Это позволяет определить промежуточную маржу, т.е. результат от продажи после возмещения прямых переменных и прямых постоянных расходов. Промежуточная маржа позволяет решить основные вопросы ценовой и ассортиментной политики:

1. Какие продукты выгодно включать в ассортимент;

2. Какая должна быть цена продукта.

Основные правила: При отказе от нерентабельных видов продуктов, финансовый менеджер должен всегда помнить, что покрытие постоянных затрат рентабельными товарами, как правило, отдаляет достижение точки безубыточности производства (продаж). Продукты, которые берут на себя большую часть постоянных затрат являются более эффективными и предпочтительными для данного вида деятельности. Продукт является нерентабельным, если промежуточная маржа становится отрицательной.

Однако при использовании этих правил необходимо помнить:

1. порог безубыточности - это такая выручка от продажи, которая покрывает переменные и прямые постоянные затраты;

2. порог рентабельности - это такая выручка от продажи, которая покрывает не только переменные и прямые постоянные затраты, но и отнесенную на продукт величину косвенных постоянных затрат.

Расчет порога безубыточности и порога рентабельности является необходимым инструментом в оценке жизненного цикла продукта.

При оценке безубыточности производства финансовый менеджер должен всегда помнить о положительном и отрицательном действии эффекта масштаба производства.

Положительный эффект масштаба - это сокращение средних издержек, обусловленных ростом масштабов производства.

Основной причиной проявления закона в сокращении средних издержек производства на единицу выпускаемого продукта является повышение производительности и эффективности труда, обусловленной высокой специализацией и разделением труда. Повышение производительности и эффективности труда способствует сокращению затрат основного капитала на единицу продукции. Это правило можно сформулировать иными словами: увеличение количества вовлеченных в массовое производство ресурсов, например на 15 %, приводит к росту объема производства более чем на 15 %, а также к снижению издержек на единицу изготовленной продукции.

Увеличение объема производства и расширении деятельности компании имеет свои границы с точки зрения действия положительного эффекта ее функционирования. На определенном этапе увеличение объема производства может привести к росту издержек производства на единицу продукта и как следствие, к отрицательным результатам. В этом и состоит отрицательный эффект масштаба.

Отрицательный эффект масштаба - это увеличение средних издержек, обусловленных ростом масштаба производства.

Главная причина возникновения отрицательного эффекта масштаба связана с ростом управленческих расходов. Увеличение расходов связано с образованием новых структур по контролю, управлению производством, реализации продукта и т.д. На мелком предприятии один старший администратор может лично принимать все важнейшие решения. На крупном предприятии наблюдается разрастание иерархического аппарата управления, что создает трудности обмена информацией, координации решений и бюрократической волокиты. В результате решения принимаются с опозданием, снижается эффективность работы, растут средние издержки производства.

Разберем операционный рычаг предприятия и его влияние на производственно-хозяйственную деятельности, рассмотрим формулы расчета ценового и натурального рычага и разберем на примере его оценку.

Операционный рычаг. Определение

Операционный рычаг (операционный леверидж, производственный леверидж ) – показывает превышение темпов роста прибыли от продаж над темпом роста выручки предприятия. Цель функционирования любого предприятия является увеличение прибыли от продаж и соответственно чистой прибыли, которая может быть направлена на повышение производительности предприятия и росту его финансовой эффективности (стоимости). Использование операционного рычага позволяет управлять будущей прибыль от продаж предприятия за счет планирования будущей выручки. Основные факторы, которые влияют на объем выручки, являются: цена продукции, переменные, постоянные затраты. Поэтому целью менеджмента становится оптимизация переменных и постоянных затрат, регулирование ценовой политики для увеличения прибыли от продаж.

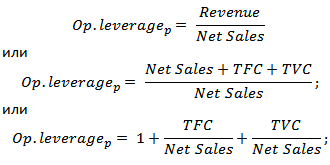

Формула расчета ценового и натурального операционного рычага

|

Формула расчета ценового операционного рычага |

Формула расчета натурального операционного рычага |

где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

) где: Op. leverage p – ценовой операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TVC (Total

Variable

Costs

)

– совокупные переменные затраты;TFC (Total

Fixed

Costs

)

|

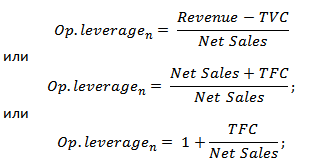

где: Op. leverage n – натуральный операционный рычаг;Revenue – выручка от продаж;Net Sales – прибыль от продаж (операционная прибыль);TFC (Total Fixed Costs ) – совокупные постоянные затраты. |

Что показывает операционный рычаг?

Ценовой операционный рычаг отражает ценовой риск, то есть влияние изменения цены на размер прибыли от продаж. показывает производственный риск, то есть изменчивость прибыли от продаж в зависимости от объемов выпуска.

Высокие значения операционного рычага отражают значительное превышение выручки над прибылью от продаж и свидетельствуют о росте постоянных и переменных затрат. Рост затрат может происходить в следствие:

- Модернизации существующих мощностей, расширение производственных площадей, увеличение производственного персонала, внедрение инноваций и новых технологий.

- Уменьшении цен реализации продукции, не эффективный рост затрат на заработные платы низкоквалифицированного персонала, увеличение количества брака, снижение эффективности производственной линии и т.д. Это приводит неспособности обеспечить необходимый объем продаж и в итоге снижает запас финансовой прочности.

Другими словами, любые затраты на предприятии могут быть как эффективными, увеличивающими производственный, научный, технологический потенциал предприятия, так и наоборот сдерживающими развитие.

Операционный леверидж. Как влияет производительность на прибыль?

Эффект операционного рычага

Эффект операционного (производственного) рычага заключается в том, что изменение выручки предприятия оказывает более сильное влияние на прибыль от продаж.

Как мы видим из выше приведенной таблицы, основными факторами, влияющими на размер операционного рычага являются переменные, постоянные затраты, а также прибыль от продаж. Рассмотрим более подробно данные факторы рычага.

Постоянные затраты — издержки, которые не зависят от объемов производства и реализации товаров, к ним, на практике, можно отнести: арендная плата за производственные площади, заработная плата управленческого персонала, проценты по кредиту, отчисления по единому социальному налогу, амортизация, налоги на имущество и т.д.

Переменные затраты — издержки, которые меняются в зависимости от объемов производства и реализации товаров, к ним относят затраты на: материалы, комплектующие, сырье, топливо и т.д.

Прибыль от продаж зависит, прежде всего, от объемов продаж и ценовой политики предприятия.

Операционный рычаг предприятия и финансовые риски

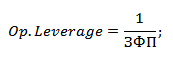

Операционный рычаг напрямую связан с запасом финансовой прочности предприятия через соотношение:

Op. Leverage – операционный леверидж;

ЗПФ – запас финансовой прочности.

С ростом операционного рычага снижается запас финансовой прочности предприятия, что приближает его к порогу рентабельности и неспособности обеспечивать устойчивое финансовое развитие. Поэтому предприятию необходимо постоянно отслеживать свои производственные риски и их влияние на финансовые.

Рассмотрим пример расчета операционного рычага в Excel. Для этого необходимо знать следующие параметры: выручку, прибыль от продаж, постоянные и переменные затраты. В результате формула расчета ценового и натурального операционного рычага будет следующая:

Ценовой операционный рычаг =B4/B5

Натуральный операционный рычаг =(B6+B5)/B5

Пример расчета операционного рычага в Excel

На основе ценового рычага можно оценить влияние ценовой политики предприятия на размер прибыли от продаж, так при увеличении цены продукции на 2% прибыль от продаж увеличиться на 10%. И при увеличении объемов производства на 2% прибыль от продаж увеличиться на 3,5%. Аналогично и обратное, при уменьшении цены и объемов результирующее значение прибыли от продаж уменьшится в соответствии с рычагом.

Резюме

В данной статье мы рассмотрели операционный (производственный) рычаг, который позволяет оценивать прибыль от продаж в зависимости от ценовой и производственной политики предприятия. Высокие значения рычага повышают риск резкого сокращения прибыли предприятия при неблагоприятной экономической ситуации, что в итоге может приблизить предприятие к точке безубыточности, когда прибыль равна убыткам.

Понятие операционного рычага тесно связано со структурой затрат компании. Операционный рычаг или производственный леверидж (leverage - рычаг) - это механизм управления прибылью компании, основанный на улучшении соотношения постоянных и переменных затрат.

С его помощью можно планировать изменение прибыли организации в зависимости от изменения объема реализации, а также определить точку безубыточной. Необходимым условием применения механизма операционного рычага является использование маржинального метода, основанного на подразделении затрат на постоянные и переменные. Чем ниже удельный вес постоянных затрат в общей сумме затрат предприятия, тем в большей степени изменяется величина прибыли по отношению к темпам изменения выручки компании.

Как мы знаем, на предприятии существуют два вида затрат: переменные и постоянные . Их структура в целом, а в частности уровень постоянных затрат, в общей выручке предприятия или в выручке от единицы продукции могут значительно влиять на тенденцию изменения прибыли или издержек. Это происходит из-за того, что каждая дополнительная единица продукции приносит некоторую дополнительную доходность, которая идет на покрытие постоянных затрат, и в зависимости от соотношения постоянных и переменных затрат в структуре издержек компании, общий прирост доходов от дополнительной единицы товара может выразиться в значительном резком изменении прибыли. Как только достигается уровень безубыточности, появляется прибыль, которая начинает расти быстрее, чем объем продаж.

Операционный рычаг является инструментом для определения и анализа данной зависимости. Другими словами он предназначен для установления влияния прибыли на изменение объема реализации. Суть его действия заключается в том, что при росте объема выручки наблюдается больший темп роста объема прибыли, однако этот больший темп роста ограничен соотношением постоянных и переменных затрат. Чем ниже удельный вес постоянных затрат, тем меньше будет это ограничение.

Производственный (операционный) леверидж количественно характеризуется соотношением между постоянными и переменными расходами в общей их сумме и величиной показателя «Прибыль до вычета процентов и налогов». Зная производственный рычаг можно прогнозировать изменение прибыли при изменении выручки. Различают ценовой и натуральный ценовой рычаг.

Ценовой операционный (производственный) рычаг

Ценовой операционный рычаг (Рц) вычисляется по формуле:

Рц = В/П

Где,

В - выручка от продаж;

П - прибыль от продаж.

Учитывая, что В = П + Зпер + Зпост , формулу расчета ценового операционного рычага можно записать как:

Рц = (П + Зпер + Зпост)/П = 1 + Зпер/П + Зпост/П

Где,

Зпер - переменные затраты;

Зпост - постоянные затраты.

Натуральный операционный (производственный) леверидж

Натуральный операционный рычаг (Рн) вычисляется по формуле:

Рн = (В-Зпер)/П = (П + Зпост)/П = 1 + Зпост/П где,

В - выручка от продаж;

П - прибыль от продаж;

Зпер - переменные затраты;

Зпост - постоянные затраты.

Операционный рычаг не измеряется в процентах, поскольку представляет собой отношение маржинального дохода к прибыли от продаж. А так как маржинальный доход, кроме прибыли от продаж, содержит еще и сумму постоянных затрат, то операционный рычаг всегда больше единицы.

Величину операционного левериджа можно считать показателем рискованности не только самого предприятия, но и вида бизнеса, которым это предприятие занимается, поскольку соотношение постоянных и переменных расходов в общей структуре затрат является отражением не только особенностей данного предприятия и его учетной политики, но и отраслевых особенностей деятельности.

Однако считать, что высокая доля постоянных расходов в структуре затрат предприятия является отрицательным фактором, так же как и абсолютизировать значение маржинального дохода, нельзя. Увеличение производственного левериджа может свидетельствовать о наращивании производственной мощи предприятия, о техническом перевооружении, повышении производительности труда. Прибыль предприятия, у которого уровень производственного левериджа выше, более чувствительна к изменениям выручки. При резком падении продаж такое предприятие может очень быстро «упасть» ниже уровня безубыточности. Иными словами, предприятие с более высоким уровнем производственного левериджа является более рискованным.

Поскольку операционный рычаг показывает динамику операционной прибыли в ответ на изменение выручки компании, а финансовый леверидж характеризует изменение прибыли до налогообложения после выплаты процентов по кредитам и займам в ответ на изменение операционной прибыли, совокупный рычаг дает представление о том, на сколько процентов изменится прибыль до налогов после выплаты процентов при изменении выручки на 1%.

Таким образом, небольшой операционный рычаг можно усилить путем привлечения заемного капитала. Высокий операционный рычаг, наоборот, можно нивелировать с помощью низкого финансового рычага. С помощью этих действенных инструментов - операционного и финансового рычагов - предприятие может достичь желаемой отдачи от вложенного капитала при контролируемом уровне риска.

В заключение перечислим те задачи, которые решаются с помощью операционного рычага (производственного левериджа):

расчет финансового результата в целом по организации, а также по видам продукции, работ или услуг на основании схемы «затраты - объем - прибыль»;

определение критической точки производства и использование ее при принятии управленческих решений и установлении цен на работы;

принятие решений по дополнительным заказам (ответ на вопрос: не приведет ли дополнительный заказ к росту постоянных издержек?);

принятие решения по прекращению выпуска товаров или оказания услуг (если цена падает ниже уровня переменных затрат);

решение задачи максимизации прибыли за счет относительного сокращения постоянных затрат;

использование порога рентабельности при разработке производственных программ, установлении цен на товары, работы или услуги.