Курсы бухгалтеров онлайн, дистанционные бухгалтерские курсы онлайн, онлайн обучение бухгалтеров. Как выучить бухгалтерский учет

Мы узнаем, что такое бухгалтерский учет, какие его виды, кто является пользователями бухгалтерской информации, какие задачи ведения учета и каковы функции бухгалтера. Поговорим об объектах бухгалтерского учета, т.е. о том, что необходимо учитывать. Узнаем, что представляет собой главное правило бухгалтерского учета.

08. Заполнение справочников в программе 1С

Мы заполним справочник "Номенклатура", который содержит данные о товарно-материальных ценностях и услугах. Укажем данные наших контрагентах (деловых партнерах). Научимся выполнять основные действия в формах списка.

10. Ввод остатков в 1С. Журнал операций

Введем остатки по счетам бухгалтерского учета на начало месяца. Это будет актуально, если вы вводите данные в 1С работающего уже несколько месяцев или лет предприятия. Познакомимся с журналом операций и механизмом отражения бухгалтерских операций.

11. Взаиморасчеты с контрагентами. Банковские операции

Будем покупать и продавать товары оптом, перечислять и получать деньги по безналичному расчету. При этом проанализируем разные варианты торговли с контрагентами: без предоплаты, с предоплатой, с частичной предоплатой. Также рассмотрим бухгалтерскую операцию, связанную с расчетно-кассовым обслуживанием банка.

12. Анализ данных. Стандартные и управленческие отчеты

Бухгалтер должен уметь проводить отбор и сортировку документов в журналах, а также анализировать накопленные данные с помощью стандартных и управленческих отчетов. Знание основ анализа поможет вам находить необходимую информацию в обобщенном и аналитическом виде.

13. Учет основных средств и нематериальных активов

Рассмотрим особенности бухгалтерского учета двух видов необоротных активов: основных средств и нематериальных активов. К основным средствам относятся материальные необоротные активы (здания, сооружения, транспорт, оборудование, мебель и т.п.) стоимостью более 40000 руб. (в бухгалтерском учете). Нематериальные активы включают разрешительные документы (лицензии, патенты), документы, подтверждающие право собственности, некоторое программное обеспечение.

14. Учет программного обеспечения и малоценных материальных активов

Рассмотрим методику учета неисключительных прав на программное обеспечение (а таких компьютерных программ большинство и они не относятся к нематериальным активам). Также рассмотрим особенности учета инвентаря и хозяйственных принадлежностей. Такие предметы не относятся к составу основных средств (т.к. их срок службы - не более 12 месяцев; или при сроке службы более 12 мес. стоимость не более 40 тыс.руб.).

15. Учет получаемых и реализуемых услуг

Рассмотрим особенности бухгалтерского учета услуг. В начале отразим операции по получению услуг, с которыми сталкиваются все бухгалтера. Потом разберем операции по оказанию (реализации) услуг. Также познакомимся с особенностью учета затрат, связанных с оказанием услуг.

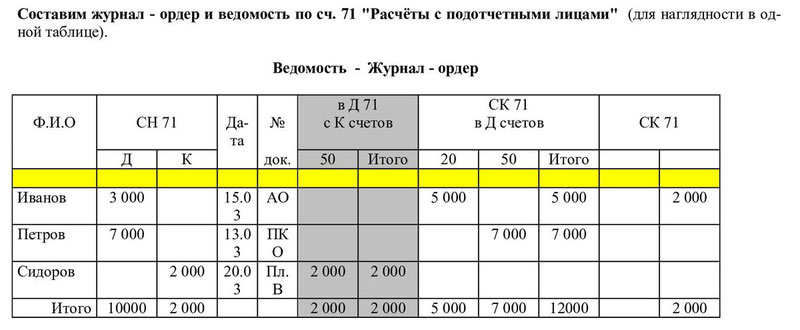

16. Учет кассовых операций и операций с подотчетными лицами

Рассмотрим особенности учета кассовых операций и операций с подотчетными лицами. В начале проанализируем специфику операций с наличными средствами (приход, расход, ограничения, документация). Потом разберем методику ведения бухгалтером учета взаиморасчетов с подотчетными лицами. На конкретном примере рассмотрим механизм отражения кассовых операций и операций с подотчетными лицами в программе 1С.

Учетная работа каждого бухгалтера построена на использовании логики и математики, она требует широкого кругозора и умения выявить причинно-следственные связи. Начинающему бухгалтеру в первую очередь нужно освоить не только проводки по бух.учету, но и порядок формирования отчетности, в том числе бухгалтерского баланса.

Смыслом бухгалтерского учета является учет и обобщение финансовой информации в целях анализа хозяйственной деятельности предприятия. Бух.учет можно условно разделить на три аспекта:

- Определение финансовых составляющих экономической деятельности (активы, доходы и расходы, обязательства, движения денежных средств и т.д.);

- Измерение этих составляющих в денежном выражении;

- Предоставление финансовой информации (отчетность).

Метод двойной записи

Понятия корреспонденции счетов и бухгалтерских проводок основываются на принципе двойной записи. Сутью этого принципа является запись каждой хозяйственной операции дважды: по дебету одного счета и кредиту другого. При неавтоматизированном учете существовали два способа ведения учета — мемориальный и журнально-ордерный. В настоящее время бухгалтерские программы позволяют получить отражение операций в любом удобном виде.

Из метода двойной записи логично вытекает свойство хозяйственных операций — изменять одновременно показатели обеих сторон баланса. Чаще всего типовые хоз. операции производят движения по «противоположным» сторонам баланса.

Что такое бухгалтерский баланс

Способ группировки финансовых показателей активов и пассивов предприятия для отображения его финансового состояния на определенную дату называется бухгалтерским балансом.

Баланс как основной источник информации для анализа финансовой и хозяйственной деятельности предприятия имеет в своем составе две части — актив и пассив:

- В актив входит имущество; денежные средства; дебиторская задолженность.

- Пассивом называют совокупность всех обязательств предприятия и источников формирования его средств.

В зависимости от организационно-правовой формы организации, балансы могут иметь различные виды. Для внутренних целей организация может принимать собственные формы отражения сведений. Для отчетности в государственные органы — например, в ФНС — обязательны к использованию законодательно утвержденные формы отчетности и форматы передачи данных.

План счетов

Система учета предприятия подразумевает обязательным условием наличие четкой системы счетов и инструкции по их использованию. Система счетов для отражения хозяйственных операций по методу двойной записи называется планом счетов.

Принятый Минфином в 2000 году план счетов действует и сейчас, с небольшими изменениями, внесенными в 2010 году.

Основная задача Плана счетов — связь показателей учета с показателями отчетности. Для правильного его использования Минфином разработана соответствующая инструкция.

Получите 267 видеоуроков по 1С бесплатно:

План счетов бухгалтерского учета представляет собой таблицу, в которой счета сгруппированы в разделы по видам активов и обязательств. Для удобства использования в бухгалтерских программах зачастую предусмотрено отражение признаков суммового и количественного учета, является ли счет валютным и др.

Связь баланса и Плана счетов

В активе баланса отражаются активные счета, то есть счета, имеющие дебетовое сальдо и для которых увеличение оборота происходит по Дт. В пассиве — пассивные счета, то есть с кредитовым сальдо и увеличением оборотов по Кт.

Активно-пассивные счета могут иметь любое сальдо, что отражается в балансе соответственно — активное сальдо в разделе актива, пассивное — в разделе пассива.

Счета, не имеющие сальдо после закрытия периода, в балансе не отражаются. С их помощью формируется Отчет о финансовых результатах. В правильно составленном балансе итоги пассива и актива должны быть равны:

Бухгалтерский учет от проводок до баланса – примеры, таблица

Рассмотрим примеры операций по бухгалтерскому учету с проводками и их отражение в балансе.

Операция 1. Допустим, на расчетный счет ООО «Швейк-А» 14.04.2016г. поступил аванс от покупателя ООО «МегаСтайл» в счет будущей поставки швейной продукции в размере 118 000 руб. Проводки по бух.учету:

В этом примере Дт 51 и Дт 76(авансы) показывают увеличение активов, а Кт 62 и Кт 68 — увеличение обязательств.

Операция 2. Предположим такую ситуацию, что покупатель нашей организации уступил права на приобретение товара другой фирме.

В этом случае по счету 62 будут сделаны проводки по счету 62(авансы), но это внесет изменения только в учет в разрезе контрагентов, на итогах счета в целом это не отразится — так же, как и на данных баланса.

Операция 3. 16.04.2016г. ООО «Швейк-А» получило от поставщика — фирмы «Ромик», материалы — нитки для швейных машин, 130 бобин на сумму 15 340 руб., включая НДС – 2 340 руб. Проводки по бух.учету:

Операция 4. 17.04.2016г. полученные нитки частично были списаны в производство, вместе с оприходованной ранее тканью на 35 000 руб. Проводки по бух.учету:

Операция 5. ООО «Швейк-А» начислило и выплатило зарплату сотрудникам в общей сумме 120 000 руб. Проводки по бух.учету:

Операция 6. 27.04.2016г. готовая продукция была оприходована на склад, 28.04.2016г. — отгружена партия товара для ООО «Мегастайл». Проводки по бух.учету:

После выплаты зарплаты в кассе предприятия остались денежные средства в сумме 10 000 руб.

После формирования проводок по операциям в балансе за апрель 2015 года мы увидим такие цифры:

| Номер раздела | Наименование раздела | Группа статей | Сумма, руб. |

| Актив | |||

| II | Оборотные активы | Материалы (10 счет)(13 000-2 000) | 11 000 |

| Денежные средства (118 000-15 430-70 000) и касса 10 000 | 42 660 | ||

| Пассив | |||

| V | Краткосрочная задолженность | Задолженность по оплате труда | 50 000 |

Любая деятельность, одобренная государством путём регистрации, влечёт за собой целый шлейф различных правил и обязательств. Главнейшим из них является уплата налогов, которые должны уплачиваться в соответствии с законодательством, в полном объёме и в назначенный срок. В противном случае предусмотрены карательные меры. Именно по этой причине каждый субъект хозяйствования должен вести бухгалтерский учёт своих операций и имущества. Выясним, можно ли вести бухгалтерию в небольшом ООО или у ИП без привлечения профессионала и каких ошибок следует остерегаться в этом случае предпринимателю.

Что такое бухгалтерский учёт и можно ли вести его самостоятельно

Процесс сохранения и обработки всех финансовых документов называется бухгалтерским учётом. Он тесно переплетается с налоговым учётом, который предназначен только для того, чтобы правильно рассчитываться с бюджетом.

Ознакомьтесь, как правильно выбрать главного бухгалтера для ИП:

Чем меньше обороты, тем меньше и объём информации, которую необходимо отразить в бухгалтерских регистрах. Поэтому для индивидуальных предпринимателей в ряде случаев необходим только налоговый учёт. А для малых предприятий разрешена упрощённая форма бухучёта, которая заметно отличается от применяемой остальными.

Индивидуальный предприниматель несёт полную ответственность за свою деятельность и берёт все риски на себя. Поэтому никто не вправе запретить ему самостоятельно вести учёт своей деятельности. Если он, конечно, сам этого захочет.

У любого юридического лица есть собственники. Они назначают директора, чтобы тот зарабатывал для них деньги. Поэтому в большинстве случаев на предприятии создаётся бухгалтерия с главным бухгалтером во главе. Но ответственность за деятельность предприятия при этом полностью остаётся на плечах руководителя.

Исключением из этого правила может быть ООО, которое создано одним собственником. В этом случае он же обычно становится и директором. Закон разрешает директору малого предприятия вести на нём . Следует чётко представлять, что такое право подразумевает наличие соответствующих знаний и навыков. Без них вместо прибыли можно получить кучу неприятностей.

Самостоятельный бухучёт у ИП

Чтобы вывести индивидуальных предпринимателей из «теневой» экономики, для них в законодательстве предусмотрено множество «плюшек». Одна из них - отсутствие необходимости ведения бухгалтерского учёта в его первозданном виде.

Вне зависимости от того, какой налоговый режим выбрал для своей деятельности предприниматель, он должен вести учёт хозяйственных операций не по плану счетов методом двойной записи, а в книге учёта доходов и расходов (КУДиР).

Вести её можно в бумажном варианте. В этом случае ежедневно ручкой чёрного или синего цвета в книгу следует записывать все сведения о доходах и расходах. Но такая перспектива, пожалуй, мало кого привлекает.

На помощь приходит знакомый со школьной скамьи Excel от Microsoft Office. Тем, кто чуточку подзабыл, что это такое, придётся обязательно вспомнить.

Электронные таблицы, в отличие от бумажной книги, прощают все ошибки, которые легко можно исправить. Даже если забыть о какой-то сделке, то вспомнив о ней до конца квартала, а в некоторых случаях и до конца года, удастся избежать неприятных последствий.

Прочитайте о том, как работать бухгалтером по совместительству:

Когда год заканчивается все листы нужно распечатать, проставить на каждом из них порядковый номер и прошить. На обороте последнего листа пишется: «В книге пронумеровано и прошнуровано N листов». Заверяют всё это дело личной подписью и печатью, при её наличии. Получается та же бумажная книга, как и при ручном заполнении, но без помарок и ошибок.

Проделав все эти нехитрые операции, нужно твёрдо помнить, что все документы, упомянутые в КУДиР, должны храниться вместе с ней как минимум 5 лет. В то же время, предоставлять все эти бумаги нужно будет только по требованию желающих вас проверить.

С чего начать

Начинать самостоятельное ведение учёта можно только в том случае, если есть полная уверенность, что запала хватит на весь год. Восстановление учёта в срочном порядке, если вдруг возникает такая необходимость, обычно в разы дороже, чем планомерное ведение сторонними организациями.

Когда решение твёрдо принято, можно приступать к работе.

Как организовать учёт самостоятельно

- Покупаете бумажную КУДиР, или вспоминаете Excel.

- Скачиваете электронную таблицу и подстраиваете её под себя.

- Заполняете свои реквизиты на 1 листе.

- Собираете все денежные документы.

- Каждый день по документам заполняете соответствующие разделы.

- По мере необходимости получаете сводные данные.

- Никогда ничего не теряете.

- По окончании года книгу, приведённую в нужный вид, со всеми документами помещаете на хранение.

И так придётся поступать каждый год.

Видео: Как научиться работать без бухгалтера

Порядок ведения учёта при разных системах налогообложения

Для каждого налогового режима есть свои особенности ведения учёта.

Проще всего тем, кто находится на патенте. Вся книга состоит из одного раздела «Доходы». Его и нужно заполнять по мере необходимости.Придётся следить, чтобы общая сумма не достигла 60 миллионов рублей за год. Иначе произойдёт автоматический переход на общий налоговый режим со всеми вытекающими последствиями.

Работающим на «упрощёнке» со ставкой 6% тоже достаточно подсчитывать только свои доходы. Их расходы никого не интересуют, потому что не оказывают никакого влияния на величину налога. Но для них другая редакция книги.

Те, у кого упрощённая система, которую называют «доходы минус расходы», нужно скрупулёзно заполнять все разделы книги. Потеряв какие-нибудь расходы, придётся заплатить больше налогов в бюджет.

Как должен вестись учёт на ОСНО

Если предприниматель не использует особые режимы налогообложения, то он должен уплачивать несколько налогов, среди которых:

- на доходы физических лиц (НДФЛ);

- на добавленную стоимость (НДС);

- на имущество.

Чтобы делать это правильно, нужно полностью заполнять все разделы в КУДиР , которые включают в себя 22 таблицы. Помимо этого, понадобятся книга покупок и книга продаж , чтобы рассчитывать НДС. А также постановка на учёт основных средств, чтобы правильно считать амортизацию, что позволит снизить налог на прибыль.

Порядок учёта значительно усложняется, что приводит к соответствующему увеличению объёма выполняемой работы. Здесь уже нужно нанимать бухгалтера хотя бы на четверть ставки: дешевле выйдет.

Ведение бухучёта на общей системе налогообложения следует поручить профессионалу, а самому предпринимателю нужно вплотную заняться бизнесом

Если самостоятельное ведение учёта очень нравится, нужно обзаводиться специализированным ПО. Безусловным лидером этого рынка, опередившим всех конкурентов, является фирма «1С». У них разработаны продукты на любой вкус. Не оставили в обиде и индивидуальных предпринимателей.

Программа «1С:Предприниматель» решает все перечисленные выше задачи. Её можно поставить на свой компьютер или работать в «облаке». Цена примерно одинаковая и колеблется в районе 5 ты. руб.

Можно, конечно, найти более выгодные предложения от доморощенных специалистов, но не надо забывать, что скупой платит дважды. При покупке официальной версии вы получаете дальнейшее сопровождение и обновление. А, учитывая постоянные изменения в законодательстве, это очень важное подспорье для малого бизнеса.

У «1С» отлично поставлена система консультирования пользователей, поэтому научиться грамотному ведению учёта сможет любой предприниматель, имеющий желание и приложивший определённые усилия.

Сроки сдачи отчётности в 2017 году

Индивидуальные предприниматели должны сдавать только налоговые декларации. Сроки их предоставления зависят от налогового режима.

Таблица: порядок подачи налоговых деклараций индивидуальными предпринимателями

Самостоятельное ведение бухгалтерии в ООО

Даже небольшие ООО с минимальными объёмами реализации являются юридическими лицами. А для них ведение бухгалтерского учёта является обязательным по умолчанию. Если предприятие относится к разряду малых, то директор может сам вести весь учёт. Но это не очень просто.

Что входит в бухгалтерскую отчетность предприятия:

Хотя для непроизводственных предприятий, на которых в среднем проходит по одной хозяйственной операции в день, есть возможность записывать их в один журнал. Для этого нужно знать бухгалтерские проводки, поскольку в конце каждого отчётного периода придётся делать оборотную ведомость.

Всё это предполагает наличие кое-каких базовых знаний в данной области.

Браться за самостоятельное ведение учёта можно только в том случае, если не путаете дебет с кредитом, легко отличаете сальдо от сальсы, а баланс не ассоциируется с канатоходцем. При малейших сомнениях лучше сразу отказаться от этой затеи. Если сомнений нет, готовьтесь постоянно учиться, особенно на первых порах, и много работать головой.

Пошаговая инструкция для начинающих

Для начала необходимо собраться с силами и отправляться в путь за знаниями. Для этого следует:

- изучить какое-нибудь учебное пособие для вузов по бухгалтерскому учёту, а, лучше, записаться на трёхмесячные курсы, где можно будет получать бесплатные консультации;

- по мере получения и осознания информации заводить нужные конкретно вашему предприятию учётные регистры;

- бережно складывать все первичные документы, которых пока будет немного, но их важность от этого не умаляется.

Если этот начальный этап удастся довести до логического завершения, можно серьёзно браться за дело.

Составляйте приказ о назначении себя лично ответственным за ведение бухгалтерского и налогового учёта на предприятии.

Запомните, что такой приказ должен появиться на свет в первые три месяца после регистрации. Если через какое-то время вы передумаете и решите, что срочно нужен , он сразу сможет внести нужные дополнения в учётную политику. Вам останется только подписать соответствующий приказ и поставить жирную точку в этом начинании.

Как вести учёт

В отличие от «свободных художников», которыми по праву можно считать индивидуальных предпринимателей, даже для самого малого из малых предприятий в форме ООО нужна учётная политика. Её составляет тот, кто взялся вести учёт, а утверждает своим приказом директор. В рассматриваемом случае это будет одно и то же лицо.

На основании этого очень важного документа строится весь процесс учёта на предприятии.

В разрабатываемой политике необходимо учесть более двадцати различных параметров учёта. Задачка - не из лёгких. Чтобы было проще, можно посмотреть в таблице требования, актуальные в 2017 году. Обратите внимание, что не все перечисленные там пункты нужны каждому предприятию.

Главное правило - пишите в учётной политике только то, что действительно будете делать, обязательно указывая, как вы это планируете делать.

Если закон не даёт выбора, то это действие нет необходимости отдельно прописывать.

Вся учётная политика строится на фундаменте принятого налогового режима.

Самый простой, с точки зрения учёта, вариант - это УСН. Законодательство в этом случае предъявляет одинаковые требования по ведению учёта и к ИП, и к ООО, и ко всем остальным. Все операции отражаются в одной книге учёта доходов и расходов (КУДиР). Как это делается уже рассмотрено выше.

При ЕНВД для малых предприятий, каким обычно и является ООО, предусмотрен упрощённый бухгалтерский учёт.

Для тех из них, кто в среднем совершает по одной сделке в день, достаточно каждый день записывать проводки в журнал хозяйственных операций К-1 .

В нём ведётся учёт по всему плану счетов, который содержится в учётной политике предприятия. Каждый месяц подбиваются все счета и составляется «оборотка» . Каждый год нужно заводить новый журнал. По всем этим данным на 31 декабря составляется баланс.

Такую оборотно-сальдовую ведомость придётся составлять ежемесячно

Бухгалтерский баланс и отчёт о финансовых результатах

За каждый календарный год все предприятия составляют бухгалтерский баланс, в котором всё, что есть в активе, должно быть равно тому, что находится в пассиве. Так проверяется правильность всего учёта годовой деятельности предприятия. Для возможности оценки эффективности работы компании в него вносится информация за три года.

Упрощённый порядок учёта предусматривает и упрощённый годовой баланс, который расположен на 1 странице и содержит порядка 10 строчек. Как уже было отмечено, его можно заполнить на основе журнала К-1 и оборотных ведомостей. Можете взять бланк за 2017 год.

Вместе с балансом составляется отчёт о финансовых результатах. Для упрощённого баланса и отчёт такой же. Состоит из семи строчек, данные нужны за два года. Форма отчёта за 2017 год.

Если предприятие не удовлетворяет требованиям, необходимым для ведения учёта в простой форме, то по итогам года нужно подготовить:

- бухгалтерский баланс в развёрнутом виде;

- полноценный отчёт о финансовых результатах;

- пояснения к бухгалтерскому балансу и отчёту о финансовых результатах;

- приложение к балансу;

- отчёты о движении капитала и денежных средств;

- пояснительную записку.

Наличие наёмных работников на предприятии требует отдельного учёта оплаты их труда и ежемесячного предоставления сведений по застрахованным лицам.

Понятно, что независимо от наличия или отсутствия штатного бухгалтера, не имея профессионального ПО сделать всё это будет очень трудно, практически невозможно.

Программы для ведения самостоятельного учёта

Для нормальной работы нужно приобрести две составляющие:

- информационную законодательную базу с регулярным обновлением;

- специализированную программу с хорошей техподдержкой.

Без первой вы рискуете отстать от жизни, которая постоянно преподносит различные сюрпризы от законодателей. Вторая просто необходима для ведения учёта.

Инфобаза должна приобретаться у официального представителя. Это может быть «Консультант» или «Кодекс». Для малого бизнеса особой разницы нет, главное, регулярно в неё заглядывать, особенно при возникновении спорных вопросов.

По поводу бухгалтерского ПО основное сказано выше.

Для малого предприятия прекрасно подойдёт базовая версия программы 1С, которая стоит около пяти тысяч рублей. С её помощью можно вести учёт, готовить все необходимые декларации, баланс, финансовый отчёт и многое другое.

Для специфических видов бизнеса предлагаются отраслевые решения.

Сроки сдачи отчётности в 2017

Годовая отчётность сдаётся в налоговую до 31 марта. Если это выходной день, то срок переносится вперёд. Сроки сдачи остальных отчётов и деклараций указаны в таблице.

Таблица: сроки сдачи отчётности в 2017 году

| Отчётность | Срок |

| Январь 2017 | |

| Сведения о застрахованных лицах (СЗВ-М) за декабрь 2016 | 16 |

| Сведения о среднесписочной численности работников за предшествующий календарный год (2016) | 20 |

| Декларация по ЕНВД за IV квартал 2016 года | 20 |

| Декларация по НДС за IV квартал 2016 года | 25 |

| Расчёт по страховым взносам на обязательное социальное страхование 4-ФСС за 2016 год | 25 |

| Февраль 2017 | |

| Декларация по транспортному налогу за 2016 год | 1 |

| Декларация по земельному налогу за 2016 год | 1 |

| СЗВ-М за январь | 15 |

| Расчёт по взносам на обязательное пенсионное страхование РСВ-1 ПФР за 2016 год | 20 |

| Март 2017 | |

| 2-НДФЛ с признаком «2» (о невозможности удержать НДФЛ) | 1 |

| СЗВ-М за февраль | 15 |

| Декларация по налогу на прибыль за 2016 год | 28 |

| Декларация по налогу на имущество за 2016 год | 30 |

| Бухгалтерская отчётность за 2016 год | 31 |

| Декларация по УСН за 2016 год (для организаций) | 31 |

| Апрель 2017 | |

| 6-НДФЛ за 2016 год | 3 |

| 2-НДФЛ: с признаком «1» (о начисленном и удержанном НДФЛ) | 3 |

| СЗВ-М за март | 17 |

| Декларация по ЕНВД за I квартал | 20 |

| Декларация по НДС за I квартал | 25 |

| 4-ФСС за I квартал | 25 |

| Декларация по налогу на прибыль за I квартал | 28 |

| Май 2017 | |

| 6-НДФЛ за I квартал | 2 |

| Декларация по УСН за 2016 года (для ИП) | 2 |

| Расчёт авансовых платежей по налогу на имущество за I квартал | 2 |

| Расчёт по страховым взносам за I квартал | 2 |

| СЗВ-М за апрель | 15 |

| Июнь 2017 | |

| СЗВ-М за май | 15 |

| Июль 2017 | |

| СЗВ-М за июнь | 17 |

| Декларация по ЕНВД за II квартал | 20 |

| Декларация по НДС за II квартал | 25 |

| 4-ФСС за полугодие | 25 |

| Декларация по налогу на прибыль за полугодие | 28 |

| Расчёт авансовых платежей по налогу на имущество за полугодие | 31 |

| Расчёт по страховым взносам за полугодие | 31 |

| 6-НДФЛ за полугодие | 31 |

| Август 2017 | |

| СЗВ-М за июль | 15 |

| Сентябрь 2017 | |

| СЗВ-М за август | 15 |

| Октябрь 2017 | |

| СЗВ-М за сентябрь | 16 |

| Декларация по ЕНВД за III квартал | 20 |

| Декларация по НДС за III квартал | 25 |

| 4-ФСС за 9 месяцев | 25 |

| Расчёт авансовых платежей по налогу на имущество за 9 месяцев | 30 |

| Расчёт по страховым взносам за 9 месяцев | 30 |

| Декларация по налогу на прибыль за 9 месяцев | 30 |

| 6-НДФЛ за 9 месяцев | 31 |

| Ноябрь 2017 | |

| СЗВ-М за октябрь | 15 |

| Декабрь 2017 | |

| СЗВ-М за ноябрь | 15 |

Мало просто открыть бизнес: все предприниматели, ведущие хозяйственную деятельность, обязаны вести учёт и платить налоги. Самостоятельное ведение бухгалтерского учёта - очень нудное и кропотливое занятие. Оно явно требует особого склада ума и усидчивости. Только те, кто не испугался приведённой выше таблицы, могут смело браться за это дело, вооружившись полученными знаниями.

Счета бухгалтерского учета – весьма важное понятие в рамках дисциплины. И если вам по долгу учебы приходится ее изучать, давайте вместе разбираться, что из себя представляют счета, зачем они нужны и как их использовать?

Определение бухгалтерского счета

Давайте попробуем научно-популярно объяснит, что такое счета бухгалтерского учета для чайников.

Счета – это метод совокупного взаимосвязанного отражения и группировки имущества по размещению и составу, по источникам его образования, а также метод хозяйственных операций по качественно однородным признакам, выраженным в натуральных, трудовых и денежных измерителях.

Это официальное и весьма сложное определение. Давайте скажем более простыми словами: это таблицы из 2-х столбцов: левого (дебета) и правого (кредита). Такая таблица позволяет увидеть все произошедшие за месяц операции предприятия.

Слева отражаются поступления на счет предприятия, справа учитываются выбытия. Цифры, отображаемые в таблице, приравнены к денежным выражениям.

Внутри предприятия каждый день осуществляется много разных хозяйственных операций: поступление средств и их выбытие, выплаты з/п, уплата налогов и многое другое. Все эти операции принято группировать по общим признакам. Каждая группа относится к определенному счету.

Например, любые операции по учеты материальных ценностей относятся к счету 10 (материалы). Любые операции по наличным средствам относятся к счету 50 (касса) и т.д.

На заметку!

В общей сложности в бухучете выделено 99 счетов, ознакомиться с каждым из которых можно в документе «План счетов».

План счетов: учить или повеситься?

Студенты думают, что легче свести счеты с жизнью, чем с планом счетов. На самом же деле это весьма полезный документ.

Кроме того, его совершенно не нужно заучивать наизусть, что бы вам ни говорил ваш преподаватель. Дело в том, что любое предприятие использует лишь несколько наиболее часто используемых в своей деятельности счетов, так что многие счета вам даже не понадобятся.

Закрепляем знания на примерах

Давайте на примере рассмотрим, как предприятие ведет учет своей хоз. деятельности при помощи счетов.

В начале каждого месяца предприятие ведет новый бух. счет, открывая новую табличку. В самом начале каждой таблица переносится остаток (сальдо) с прошлого месяца. Если сальдо было дебетовым, его нужно заносить в столбец дебет, если кредитовым – то в столбец с кредитом.

Потом на протяжении всего месяца в таблице отражаются все проводящиеся хозяйственные операции.

В качестве примера возьмем организацию, которая ведет счет 51 Расчетный счет.

На конец прошлого месяца на счету организации оставалась сумма 1000 рублей (конечное сальдо). Эту 1000 рублей нужно занести в начало таблицы сч.51.

С течением времени предприятие проводило разные денежные операции, засчитывая и вычитая деньги со счета, и все они отражаются в таблице.

К концу месяца следует подсчитать денежные обороты в течение месяца – то есть просто сложить значения каждого столбца. А потом подсчитываем конечное сальдо – прибавляем к нему все числа столбца дебета и вычитаем от полученной суммы общее значение столбца кредита.

Если полученная цифра выходит положительной (со знаком +), оно считается дебетовым и на следующий месяц записывается в столбец с дебетом. При отрицательном значении конечного сальдо его следует записывать в таблицу в столбец с кредитом.

Сальдо подсчитали, счет закрыли, а в начале следующего месяца открыли новый и действуем по привычной схеме.

А вот здесь вы можете посмотреть видео по теме счетов в бухучете для чайников:

Возможно вам будет полезен образец года. Ну а если вам предстоит сложнейшая контрольная или курсовая по бухучету и аудиту, попробуют не только объяснить вам коротко и доступно актуальную тему, но и готовы в минимальные сроки выполнить эту проверочную работу вместо вас.

Бухгалтерский учет – пошаговая система учета, регистрации, сбора информации об обязательствах и движения денежных средств и документации юридического лица.

По законодательству Республики Казахстан, бухгалтерский учет может вестись: руководителем, бухгалтером, либо приходящим бухгалтером или аутсорсинговой компанией.

Задачи бухгалтерского учета

Сбор и фиксация правдивой информации субъекта и правильной бухгалтерской отчетности о работе организации, где руководитель или главный бухгалтер отслеживает и предотвращает отрицательные ситуации с хозяйственной деятельностью предприятия, находит финансовые резервы для осуществления стабильной работы предприятия, смотрит за законностью финансовых операций при работе предприятия, контролирует целесообразность движения имущества и финансовых средств.

Для того,чтобы научиться отражать операции на счетах,необходимо ознакомиться со следующими понятими

- Бухгалтерский счет

- Бухгалтерская проводка

- Оборотно-сальдовая ведомость

- План счетов

- Двойная запись

- Баланс

Бухгалтерский счет, план счетов

Бухгалтерский счет - это система хранения информации о хозяйственной операции.Бухгалтерский счет представляет собой двухстороннюю таблицу.

Левая сторона счета называется дебетом , правая сторона кредитом .

Деление счета на две части сделано для того, чтобы на одной стороне записывалось увеличение, а на другой стороне -уменьшение. Те суммы, которые записываются на счетах в течении текущего месяца, называются оборотами . Суммы, которые записываются в дебетовой части называются дебетовыми оборотами, а в кредитовой - кредитовыми оборотами .

Бухгалтерские счета имеют номер, состоящих из 4-х цифр. Все бухгалтерские счета сгруппированы в план счетов .Типовой план счетов представляет собой систематизированный перечень бухгалтерских счетов, определяющий построение всей системы бухгалтерского учета и является обязательным для хозяйствующих субъектов.

План счетов состоит из 8 разделов

- Краткосрочные активы

- Долгосрочные активы

- Краткосрочные обязательства

- Долгосрочные обязательства

- Капитал и резервы

- Доходы

- Расходы

- Счет производственного учета

Основные методы контроля

- документирования фиксирования движения товаров, услуг, имущества и финансовых средств в профессиональных бухгалтерских программах и письменных отчетах.

- Двойная запись хозяйственных операций на счетах бухгалтерского учета, где фиксируется одна и та же сумма по дебету или кредиту

- Инвентаризаций –сверка числящегося на балансе товаров или имущества

- Калькуляция – подсчет себестоимости единицы товара или услуги с учетом расходов, для определения себестоимости

- Бухгалтерский баланс – отражения информации о финансовой деятельности компании, с учетом доходов и расходов на запрашиваемую дату.

- Бухгалтерская отчетность –все данные учета, отражаемых в специальных формах налоговой отчетности, на основе которой формируется налоговая база и отражается финансовое положение предприятия.

Принципы бухгалтерского учета

- Самостоятельность и автономность – каждое предприятие является отдельным самостоятельным юридическим лицом, где в бухгалтерской отчетности признается и фиксируется имущество предприятия.

- Объективность –вся документация и хозяйственные операции должны фиксироваться в бухгалтерском учете, и подтверждаются выписанными или отгруженными документами.

- Осмотрительность – осторожность и проверка приходящей и исходящей документации, предотвращающий сознательное завышение или занижение доходов предприятия.

- Принцип начисления- движения товаров,финансов и услуг отражаются по мере выписывания или прихода документации.

- Периодичность – своевременное составления бухгалтерского баланса за отчетный период, квартальный или годовой отчет

- Конфиденциальность – сохранения и ограничения коммерческой информации

Если вам еще не известны все тонкости бухгалтерии

, однако вы не желаете иметь проблем с законом, то потребуется хороший самоучитель

. Также обязательно нужно пройти специализированный курс

по бухгалтерскому учету

.

Бухгалтерский курс поможет овладеть знаниями и умениями, которые требуются для выбранной профессии. Еще в деле изучения бухгалтерии отличным помощником может стать тематическая литература. С ее помощью удастся научиться грамотно структурировать и организовывать бухгалтерскую деятельность. Окажутся полезными такие книги, как Гартвич «Бухгалтерский учет с нуля. Самоучитель», Гартвич «Бухгалтерский учет за 10 дней», Крутякова «НДС. Практика исчисления и уплаты», Морозова «Об упрощенке за рюмкой чая» и др.

Сервис онлайн-бухгалтерии как самоучитель для малоопытного бухгалтера или предпринимателя

Одним из лучших помощников в деле изучения бухгалтерии станет сервис онлайн-бухгалтерии. С его помощью удастся ознакомиться с основами. Система понятна на интуитивном уровне. Ее изучение не займет много времени. Данный сервис окажется удобен и полезен как для молодого или малоопытного бухгалтера, так и для предпринимателя. Каждый желающий сможет в короткие сроки научиться вести бухгалтерию.

Что выгодней и удобнее: бухгалтерские курсы или сервис интернет-бухгалтерии?

Многие специалисты уверены, что рациональнее пользоваться интернет-бухгалтерией, нежели проходить бухгалтерские курсы. Тому есть немало весомых причин.

- В случае использования сервиса онлайн-бухгалтерии не нужно изучать все особенности программы 1С бухгалтерия 8.3. В итоге удастся сэкономить и время, и силы.

- В случае применения сервиса онлайн-бухгалтерии не придется проходить курсы по бухгалтерскому учету. Благодаря этому вы сэкономите приличную сумму.

- Вам не нужно будет тратить деньги на литературу. Это также немалая экономия.

- Вам не придется самостоятельно разбираться в нюансах ведения бухгалтерского учета.

- Когда вы овладеете сервисом, то сможете вести бухгалтерию, обходясь исключительно своими силами.

- Овладев интернет-бухгалтерией, вы сможете не только вести бухгалтерский учет, но и подготавливать, а также удаленно сдавать отчетность. При этом абсолютно не имеет значения, в каком городе или стране вы находитесь.

- Если возникнет необходимость в консультации по тому или иному финансовому вопросу, то вы всегда можете получить ее через сервис. Причем оплачивать такую помощь не придется.

- Овладев системой, вы начнете работать в самые короткие сроки. Просто пройдите регистрацию. В дальнейшем потребуется только логин и пароль.

Чему отдать предпочтение - решать только вам. Однако прежде чем сделать выбор, всё еще раз детально обдумайте. В 2018 году ИП и ТОО на упрощенном режиме сдает форму 910 раз в 6 месяцев.. Да и самое главное, вся налоговая отчетность,сдается через cabinet.salyk.kz .

ОСНОВНЫЕ ФОРМУЛЫ ДЛЯ РАСЧЕТА НАЛОГОВ ПО ЗАРАБОТНОЙ ПЛАТЕ

ОПВ = ЗП х 10 %

ИПН (сотрудники) = ЗП - ОПВ - МЗП (вычет) х 10%

Соц. Отчисления = ЗП - ОПВ х3,5% - 2018 год

Соц. Отчисления = ЗП - ОПВ х 5% - 2017 год

ОСМС за предпринимателя -- 2018 год - 0

ОСМС за предпринимателя -- 2017 год - 2 446 тенге

ОСМС за сотрудников = ЗП х1,5%