Коэффициент платежеспособности предприятия. Что показывает и как рассчитать коэффициент платежеспособности предприятия

(для акционерного общества) - показатель, который характеризует отношение общего объема акционерного капитала к суммарным активам компании. Коэффициент платежеспособности - один из основных параметров, отображающий долю капитала, вложенного владельцем компании в имущество, а также степень независимости предприятия от заемных средств.

Коэффициент платежеспособности (для банка) - отношение всех активов финансово-кредитного учреждения к его текущим обязательствам.

Коэффициент платежеспособности - это параметр, который используется в Министерстве по торговле и промышленности Великобритании для анализа стабильности страховых организаций.

Виды коэффициентов платежеспособности, их расчет и анализ

Платежеспособность в целом характеризует способность компании своевременно погашать свои обязательства. Если финансовое состояние предприятия стабильно, оно отличается устойчивой платежеспособностью. В обратной ситуации платежеспособность компании можно охарактеризовать, как слабую.

При расчете коэффициентов платежеспособности важно учитывать, что активы компании различаются по степени ликвидности, а именно по возможности обращения имеющихся активов в реальные деньги. Так, к категории ликвидных активов относятся:

Личный капитал предприятия;

- краткосрочные инвестиции в ликвидные ценные бумаги.

Следующие активы по уровню ликвидности - дебиторские долги и вклады в банки. На последнем месте - имущество (оборудование, здания), на продажу которого потребуется определенное время.

Также для расчета платежеспособности используется баланс компании, анализ которого заключается в сравнении капитала по активам (разбитым по группам ликвидности) и пассивам (разделенным по срокам погашения).

Финансовые возможности предприятия (банка, страховой компании) лучше всего выражаются через специальные коэффициенты платежеспособности, которые бывают нескольких видов:

1. Коэффициент общей платежеспособности - один из показателей, который отображает способность компании покрывать свои обязательства текущими активами. Формула расчета следующая:

Коэффициент платежеспособности = Капитал организации (собственный)/(Краткосрочные пассивы + Долгосрочные обязательства + Краткосрочные пассивы).

Оптимальный показатель коэффициента - от 0,5 до 0,7. Если параметр опустился ниже минимально допустимого предела, то компания сильно зависит от внешних источников заимствования. Как следствие, предприятие относится к категории неусточивых. Но в некоторых случаях АО все-таки способно сохранять устойчивость даже при минимальном коэффициенте платежеспособности (до 0,5). Это возможно в случаях, когда предприятие отличается высокой оборачиваемостью активов, максимальным уровнем спроса, оптимальными каналами сбыта и снабжения, также минимальным уровнем затрат.

2. Коэффициент текущей ликвидности. Данный параметр позволяет определить текущую обеспеченность компании оборотным капиталом, необходимым для работы, а также своевременность выплаты всех имеющихся долгов.

Вычисление коэффициента текущей ликвидности осуществляется как отношение общей суммы всех оборотных активов компании (в виде дебиторских долгов, денежных средств, готовых товаров, имеющихся запасов и так далее) к срочным обязательствам организации в форме краткосрочной и кредиторской задолженности.

Коэффициент текущей ликвидности можно высчитать по простой формуле :

Ктл = ОбА/КДО

В данной формуле используются следующие показатели:

- КДО - это краткосрочные обязательства предприятия. Как правило, для расчета берутся итоговые значения четвертого параграфа баланса - строка 690. Из данного параметра вычитаются резервы будущих выплат и потенциальных затрат (строка 650), а также прибыль за будущие периоды (строка 640);

- ОбА - это оборотный капитал предприятия, который учитывается при оценке текущего баланса. Его расчет производится как итог второго параграфа баланса формы 1 (фиксируется в строке 290) «минус» дебиторские долги (платежи, которые планируются в срок от одного года с момента отчетной даты). Второе слагаемое - строка 230.

3. Коэффициент обеспеченности личными средствами . Данный показатель позволяет определить, насколько компания обеспечена капиталом для поддержки финансовой устойчивости предприятия на высоком уровне. Вычисляется данный коэффициент, как отношение между несколькими показателями:

Разницей суммарных объемов личного капитала и физической ценой основных средств. При этом в расчет берутся прочие внеоборотные активы;

- текущей стоимости оборотного капитала, имеющегося в наличии у компании. Здесь учитываются денежные средства, готовые товары предприятия, дебиторские долги и прочие оборотные активы.

Расчет коэффициента обеспеченности личными средствами производится по формуле:

Кос = СКО/ОбА,

где ОбА - объем оборотных активов (о нем упоминалось выше), а СКО - суммарный объем источников капитала компании.

Предприятие признается неплатежеспособным при выполнении одного из условий:

- Кос

на конец периода составления отчета меньше 0,1;

- Ктл

на конец периода составления отчета меньше 2.

Важно понимать, что признание неплатежеспособности компании и низкие коэффициенты неплатежеспособности - это еще не показатель несостоятельности предприятия. По сути, это лишь зафиксированное состояние, которое характеризует реальную неустойчивость компании и ее зависимость от заемного капитала. Большинство критериев устанавливаются с запасом, чтобы у руководителей была возможность принять определенные меры и выйти из кризисного состояния.

Только после того, как один из описанных выше коэффициентов не соответствует норме, производится расчет коэффициента восстановления неплатежеспособности. Обычно в вычислениях учитывается последний период (до 6 месяцев). Если же Ктл больше двух, а Кос меньше 0.1, то расчет упомянутого коэффициента платежеспособности производится за три месяца.

3. Коэффициент восстановления платежеспособности

. Данный параметр позволяет определить, насколько быстро компания сможет восстановить свою платежеспособность и рассчитаться по внешним обязательствам. Вычисление параметра производится как отношение расчетного коэффициента ликвидности к установленному параметру.

Сам коэффициент текущей ликвидности - это сумма двух параметров:

Изменения показателя в течении всего расчетного периода (как правило, в расчет берется шесть последних месяцев);

- текущее значение коэффициента на последний день отчетного периода.

Формула коэффициента восстановления платежеспособности выглядит следующим образом:

Кв = (Ктл.к + 6/Т (Ктл.к - Ктл.н))/2,

где 2 - это норма текущей ликвидности (об этом упоминалось выше);

- Т - это отчетный период, измеряется в месяцах;

- 6 - это нормированный срок, за который должна восстановиться платежеспособность компании;

- Ктл.к - параметр коэффициента ликвидности на последний день отчетного периода;

- Ктл.н - параметр коэффициента ликвидности на первый день отчетного периода.

Если коэффициент восстановления платежеспособности превышает единицу (при учете расчетного шестимесячного периода), то компания способна добиться поставленной цели и вернуться к прежним показателям. Если же параметр опустился ниже единицы, то восстановление платежеспособности практически невозможно.

4. Коэффициент утраты платежеспособности отображает, несколько быстро компания может растерять свои показатели и утратить способность расплачиваться по обязательствам. Данный параметр высчитывается, как отношение расчетного Ктл к его же установленному значению.

Формула коэффициента утраты платежеспособности выглядит так:

Ку = (Ктл.к + 3/Т (Ктл.к - Ктл.н))/2,

где Т - это период, который используется в качестве отчетного;

- 3 - норма платежеспособности для компании, в месяцах;

- 2 - норма коэффициента текущей ликвидности;

- Ктл.н - параметр коэффициента текущей ликвидности на первый день отчетного периода;

- Ктл.к - реальный параметр коэффициента текущей ликвидности на завершающий день отчетного периода.

В случае если коэффициент имеет показатель больше единицы (при расчете за трехмесячный период), то это свидетельствует о низком риске предприятия потерять свою платежеспособность. Показатель меньше единицы - это почти гарантия, что предприятие в течение расчетного периода потеряет свою платежеспособность.

Если появляются основания для признания баланса компании неудовлетворительным, а коэффициент восстановления платежеспособности показывает положительные перспективы, кто признание неплатежеспособности откладывается на полгода.

Если никаких факторов для признания баланса неудовлетворительным нет, то при определенном показателе коэффициента утраты платежеспособности принимается следующее решение:

- если коэффициент больше единицы

, то решение о неплатежеспособности компании не принимается;

- если коэффициент меньше единицы

, то принятие решения о неплатежеспособности исключено, но подобная угроза ставится на учет в ФУДН.

Более понятным языком о коэффициенте платежеспособности на Answr .

Будьте в курсе всех важных событий United Traders - подписывайтесь на наш

Инструкция

Чтобы определить коэффициент текущей ликвидности , следует воспользоваться формулой:K = (ОА – ДЗ – Зук)/ТП, где:ОА – оборотные активы;ДЗ – дебиторская ;Зук – задолженность учредителей по взносам в капитал компании;ТП – текущие пассивы.

Возьмите данные, используемые для расчета этого показателя, из бухгалтерского баланса. Оборотные активы – строка 290, где учитываются основные средства труда (сырье, материалы, оборудование со сроком службы не больше года, незавершенное на данном этапе строительство и т.д.)

Оборотные активы проходят три стадии процесса, который непрерывность движения капитала. Это денежная, производственная и снова денежная стадии. На первом этапе вложенные деньги обращаются в запасы сырья и исходных материалов, на втором – в готовую продукцию, а на третьем – в выручку.

Дебиторская задолженность, строка 230 баланса, долговых требований предприятия. Она включает в себя денежные суммы, которые причитаются данной компании со стороны других компаний и/или физических лиц. Задолженность учредителей по взносу в общий капитал – это строка 220.

Точка безубыточности является важнейшим показателем платежеспособности компании, ее финансового равновесия. Чем выше финансовые показатели над точкой безубыточности, тем лучше платежеспособность компании, а величина превышения называется запасом финансовой прочности.

Источники:

- как рассчитать маржинальный доход

| АКТИВЫ | ПАССИВЫ | ||

| Группа А1 | Наиболее ликвидные активы : денежные средства и краткосрочные финансовые вложения | Группа П1 | Наиболее срочные обязательства: статьи кредиторской задолженности |

| Группа А2 | Быстрореализуемые активы: дебиторская задолженность и прочие оборотные активы | Группа П2 | Краткосрочные пассивы : краткосрочные займы и кредиты, доходы будущих периодов и резервы предстоящих расходов |

| Группа А3 | Медленнореализуемые активы: запасы и НДС | Группа П3 | Долгосрочные пассивы: статьи долгосрочных обязательств |

| Группа А4 | Трудно реализуемые активы: внеоборотные активы | Группа П4 | Постоянные пассивы: капитал и резервы |

Нормативного значения, определяющего долю собственных источников финансирования текущих активов, нет. Рекомендуется рассматривать динамику изменения данного показателя. Рост показателя в динамике свидетельствует о росте финансовой устойчивости предприятия.

Мероприятие или комплекс мероприятий, направленных на обеспечение удовлетворительной структуры баланса предприятия, называется политикой ликвидации неплатежеспособности.

Обеспечить удовлетворительную структуру баланса предприятия можно за счет использования следующего комплекса мероприятий:

· увеличения или уменьшения основных средств и внеоборотных активов;

· увеличения или уменьшения оборотных средств;

· увеличения или уменьшения как основных средств и внеоборотных активов, так и оборотных средств;

· увеличения или уменьшения источников собственных средств;

· увеличения или уменьшения как источников собственных средств, так и оборотных средств и внеоборотных активов;

· увеличения или уменьшения как источников собственных средств, так и оборотных средств;

· увеличения или уменьшения как источников собственных средств, так и основных средств и внеоборотных активов и оборотных средств;

· увеличения или уменьшения краткосрочной задолженности.

Каждое из этих комплексных мероприятий состоит из множества отдельных частей и путей их изменения — увеличения или уменьшения. Например, оборотные средства можно уменьшить за счет продажи части оборотных средств (готовой продукции, товаров, малоценных и быстроизнашивающихся предметов, запасов), оптимальной политики управления различными запасами (производственными запасами, незавершенным производством), рациональной политики взаимоотношений между дебиторами, обеспечивающей своевременное поступление денежных средств на расчетный счет. Оборотные средства можно увеличить за счет продажи части основных средств и внеоборотных активов, за счет направления части источников собственных средств на пополнение оборотных, за счет использования кредитов, займов и т. д.

В настоящее время среди всех комплексных мероприятий, направленных на восстановление структуры баланса,многие из них имеют ограниченное применение. Это относится к возможности увеличения источников собственных средств за счет целевого финансирования, фондов накопления и потребления. То же самое можно сказать и о возможности получения долгосрочных кредитов и займов.

Платежеспособность выступает внешним проявлением финансовой устойчивости . Сущностью финансовой устойчивости является обеспеченность запасов и затрат источниками формирования.

Показатели финансовой устойчивости характеризуют степень зависимости предприятия от внешних источников финансирования. Рассмотрим наиболее важные их них

Коэффициент автономии К а характеризует независимость финансового состояния от заемных источников средств. Он показывает долю собственных средств в общей сумме источников финансирования и рассчитывается по формуле:

где К а — коэффициент автономии;

М — собственные средства, руб.;

И — общая сумма источников финансирования, руб.

Минимальное значение этого коэффициента принимается на уровне 0,6. Если Ка > 0,6 — это означает, что все обязательства предприятия могут быть покрыты её собственными средствами. Рост Ка свидетельствует об увеличении финансовой независимости и снижении риска финансового затруднения.

Коэффициент финансовой устойчивости показывает удельный вес источников финансирования, который предприятие может использовать в своей деятельности длительное время:

![]()

где К фу — коэффициент финансовой устойчивости;

М — собственные средства предприятия;

К — заемные средства;

З — кредиторская задолженность и другие пассивы.

Превышение собственных средств над заемными означает, что предприятие обладает достаточным запасом финансовой устойчивости и относительно независимо от внешних денежных источников.

Коэффициент общей платежеспособности определяет долю собственного капитала в общей величине источников финансирования предприятия. Данный коэффициент рассчитывается как отношение собственного капитала к валюте баланса предприятия.

Коэффициент обеспеченности запасов собственными источниками финансирования характеризует степень покрытия запасов (сырье и материалы) и затрат (незавершенное производство, авансы поставщикам) собственными источниками финансирования. Для финансово устойчивого предприятия величина коэффициента обеспеченности запасов должна превышать 1.

В рамках анализа финансовой устойчивости можно рассчитать также показатель «рамбурсная способность» (РС):

Рамбурсная способность показывает, какую часть оборота предприятие отвлекает на возмещение задолженности и выплату процентов по ней. Нормальное значение РС составляет около 30%, тревожное —19%.

Кроме расчета показателей финансовой устойчивости, грамотный аналитик способен определить тип финансовой устойчивости, к которому принадлежит предприятие (организация).

Анализ платежеспособности организации

Платежеспособность: что это такое

Платежеспособность - это возможность организации вовремя оплачивать свои долги. Это основной показатель стабильности ее финансового состояния. Иногда вместо термина "платежеспособность" говорят, и это в целом правильно, о ликвидности, т. е. возможности тех или иных объектов, составляющих актив баланса, быть проданными. Это наиболее широкое определение платежеспособности. В более тесном, конкретном смысле платежеспособность - это наличие у предприятия денежных средств и их эквивалентов, достаточных для расчетов по кредиторской задолженности, требующей погашения в ближайшее время.

Когда мы говорим о платежеспособности организации, ее активы должны рассматриваться нами как обеспечение ее долгов, то есть как то имущество, которое мы можем обратить в деньги, чтобы расплатиться по имеющимся обязательствам.

При этом при оценке платежеспособности организации всегда следует принимать во внимание возможность существования двух точек зрения на ее финансовое положение.

Теория статического баланса

В первом случае (теория статического баланса) мы оцениваем финансовое положение организации исходя из допущения возможности прекращения ею своей деятельности и необходимости, следовательно, единовременно погасить все свои долги. Такой подход очень важен с позиций оценки риска возможного банкротства организации. В этом случае анализ платежеспособности позволяет увидеть, хватит ли у организации имущества, чтобы расплатиться по всем своим долгам. Для этого весь актив баланса сопоставляется со всей кредиторской задолженностью организации. При этом деление активов на внеоборотные и оборотные, а обязательств - на краткосрочные и долгосрочные не имеет значения.

Таким образом, статический баланс предполагает оценку платежеспособности по алгоритму, представленному на схеме 1.

Схема 1

Измеряется показатель платежеспособности по статическому балансу коэффициентом

где А - актив баланса, а K - долги предприятия (его кредиторская задолженность, привлеченный капитал).

Оценивая возможные значения данного коэффициента можно сказать, что при его расчете организация всегда будет выглядеть платежеспособной, так как при наличии даже минимального объема собственных источников средств (раздел пассива баланса "капитал и резервы") значение данного коэффициента будет больше единицы.

Однако это не совсем так. Если мы при оценке финансового положения организации вводим в свои рассуждения предположение о ее возможном закрытии, то, рассматривая актив баланса как обеспечение обязательств, мы должны переоценить актив до так называемых ликвидационных цен. Это цены, которые можно будет выручить при распродаже активов вследствие ликвидации фирмы.

Ликвидационные цены всегда ниже тех, по которым имущество отражается в балансе (то есть себестоимости или остаточной стоимости). По статистике ликвидационная цена составляет от 60 до 40 % оценки активов по фактическим затратам на приобретение или остаточной стоимости.

Исходя из этого, если коэффициент L больше единицы, то это очень радующий нас показатель.

Так, например, мы имеем упрощенный баланс некой организации "А" следующего вида:

Предположим, что переоценка актива до ликвидационных цен даст следующие результаты: основные средства - 150; товары - 100.Следовательно,

L = 550 / 450 = 1,2

Таким образом, наш показатель платежеспособности, рассчитанный исходя из положений теории статического баланса, носит положительный характер, поскольку риск банкротства нашей организации минимален.

Теория динамического баланса

Второй подход к оценке платежеспособности организации (теория динамического баланса) исходит из допущения того, что в ближайшем обозримом будущем организация не закроется.

Данный подход базируется на допущении непрерывности деятельности, согласно которому предполагается, что организация будет продолжать свою деятельность в обозримом будущем, и у нее отсутствуют намерения и необходимость ликвидации или существенного сокращения деятельности, и, следовательно, обязательства будут погашаться в установленном порядке.

Этот подход позволяет оценить платежеспособность организации с позиций ее текущей деятельности без ориентации на вероятность банкротства. Если организация нормально функционирует и не собирается закрываться, то у нее не возникает необходимости распродавать все свое имущество для погашения долгов. В этом случае в качестве обеспечения текущих (краткосрочных) обязательств организации рассматриваются те активы, которые в ближайшее время будут обращены в деньги не в результате тотальной распродажи, а в ходе нормальной деятельности организации.

Оценивая платежеспособность предприятия, в этом случае мы сопоставляем объем его наиболее ликвидного имущества с текущей кредиторской задолженностью. Общий принцип оценки платежеспособности в рамках теории динамического баланса может быть представлен на схеме 2.

Схема 2

Основные коэффициенты оценки платежеспособности

При анализе платежеспособности предприятия с позиций допущения непрерывности его деятельности обычно рассчитывается три основных коэффициента:

- коэффициент текущей платежеспособности;

- коэффициент быстрой платежеспособности;

- коэффициент абсолютной платежеспособности.

Коэффициент текущей платежеспособности L(1) дает оценку возможности предприятия погашать свои долги, показывая сколько рублей оборотных средств приходится на один рубль краткосрочной кредиторской задолженности.

Данный коэффициент рассчитывается по формуле:

где А - оборотные активы фирмы; K - краткосрочная кредиторская задолженность.

Этот коэффициент демонстрирует, насколько текущие долги фирмы покрываются ее оборотными акти- вами.

А определяется как итог раздела "Оборотные активы" баланса, K - это итог раздела "Краткосрочные обязательства" баланса.

Обычно приводится критическое нижнее значение показателя текущей платежеспособности, равное 2; однако это лишь ориентировочные параметры, указывающие на порядок показателя, но не на его точное нормативное значение.

Так, в нашем примере

L(1) = 500 / 450 = 1,1

Таким образом, значение коэффициента L(1) существенно ниже его стандартного показателя. Это свидетельствует о существующем риске несвоевременного погашения текущих обязательств.

Обратите внимание: анализ платежеспособности нашей организации с позиций теории статического баланса говорил о хороших показателях возможности организации оплачивать свои долги.

Анализ платежеспособности с позиции теории динамического баланса говорит совсем о другом. Это как нельзя лучше демонстрирует разницу между этими двумя подходами. У нашего предприятия достаточно имущества, чтобы погасить все свои долги при ликвидации бизнеса, но не хватает оборотных активов, чтобы своевременно расплачиваться по текущим долгам при нормальном продолжении дел.

Вместе с тем не все так печально. Следует помнить, что такой элемент оборотных активов организации как запасы отражается в балансе по ценам приобретения. Если же рассматривать запасы организации как обеспечение ее краткосрочных обязательств, то во внимание должны приниматься возможные цены их продажи.

Так, допустим, что в нашем примере предполагаемая цена продажи товаров составит 350. В этом случае значение L(1) составит:

L(1) = 650 / 450 = 1,4

Это существенно улучшает картину платежеспособности, получаемую по данным нашего баланса.

При расчете коэффициента быстрой платежеспособности L(2) , из числителя исключается такой показатель как запасы, то есть материалы, полуфабрикаты, готовая продукция и товары. Коэффициент принимает следующий вид:

где ДЗ - сумма дебиторской задолженности, показанной в активе баланса предприятия, а ДC - денежные средства фирмы и их эквиваленты (краткосрочные финансовые вложения).

ДЗ определяется как сумма строки "Дебиторская задолженность" (платежи по которой ожидаются в течение двенадцати месяцев после отчетной даты), а ДC - как сумма строк: "Краткосрочные финансовые вложения", "Касса", "Расчетные счета", "Валютные счета" и "Прочие денежные средства".

Логика исключения из числителя суммы оценки запасов состоит не только в значительно меньшей в сравнении с дебиторской задолженностью и денежными средствами степенью их ликвидности, но и (что гораздо более важно) то, что деньги, которые можно выручить в случае вынужденной продажи запасов, могут быть существенно меньше расходов по их приобретению.

В большинстве современных работ, посвященных анализу отчетности, приводится ориентировочное нижнее значение показателя быстрой платежеспособности - 1, однако эта оценка носит также весьма условный характер.

В статье мы разберем основные коэффициенты платежеспособности предприятия и формулы их расчета.

Платежеспособность предприятия. Определение

Платежеспособность – это способность предприятия своевременно и в полном объеме погашаться свои обязательства перед заемщиками. Платежеспособность определяет финансовое состояние, в результате снижение уровня платежеспособности приводит к увеличению риска банкротства предприятия. Для оценки финансового состояния используют коэффициенты платежеспособности, дающие количественную характеристику предприятия.

Для погашения своих обязательств (кредитов) предприятием может использовать как денежные средства, так и различные виды активов, которые имеют разную степень ликвидности. Таким образом, платежеспособность предприятия формируется за счет двух факторов:

- наличия активов у предприятия различных видов;

- уровня ликвидности активов, который определяется степенью их реализуемости.

Структура активов предприятия

Рассмотрим структуру активов предприятия, которая состоит из текущих и постоянных активов. Текущие активы предприятия – это активы, которые могут быть обращены в денежные средства в течение одного производственного цикла (1 года). Постоянные активы состоят из основных средств производства, и не участвуют непосредственно в производстве. Все активы предприятия ранжируются по степени ликвидности, т.е. в зависимости от скорости их реализации (продажи) и трансформации в денежные средства. Чем больше предприятие имеет высоколиквидных активов, тем выше ее платежеспособность. Ранжирование активов по степени скорости реализации:

Высоколиквидные ликвидные активы (А1)

Высоколиквидные активы предприятия формируют группу текущих активов и имеют максимальную скорость реализации и своей трансформации в денежные средства. К наиболее ликвидным активам относят: денежные средства в кассе, краткосрочные финансовые вложения в банк и ценные бумаги.

Быстро реализуемые активы (А2)

Быстро реализуемые активы предприятия относятся к группе текущих активов и включают в себя дебиторскую задолженность (<12 месяцев) и вклады в банк.

Медленно реализуемые активы (А3)

Медленно реализуемые активы входят в группу текущих активов предприятия и включают в себя: дебиторскую задолженность (> 12 месяцев), товарные запасы готовой продукции, сырья и материалов, незавершенная продукция и полуфабрикаты, НДС по приобретенной ценности.

Труднореализуемые активы (А4)

Труднореализуемые активы являются постоянными активами предприятия и включают в себя: здания и сооружения, оборудование, транспорт, земля, нематериальные активы: патенты, торговые марки.

Главное отличие платежеспособности от кредитоспособности предприятия

Понятие платежеспособности предприятия тесно связано с кредитоспособностью. Рассмотрим более подробно их отличие. Главное отличие, так платежеспособность – это возможность погашать свои обязательства с помощью любых видов активов. Кредитоспособность же отражает в большей степени погашение обязательств с помощью среднесрочных и краткосрочных активов предприятия, исключая постоянные активы: здания, сооружения, транспортные средства, земля и т.д. Погашение обязательств с помощью постоянных и медленно реализуемых активов приводит к снижению производственной мощности, а, следовательно, и понижению финансовой устойчивости в долгосрочной перспективе.

Коэффициенты платежеспособности предприятия

Для оценки платежеспособности предприятия используют следующие показатели:

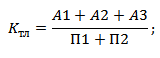

Коэффициент текущей ликвидности – отражает возможность предприятия расплачиваться по своим текущим обязательствам с помощью текущих активов. Формула расчета следующая:

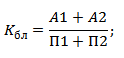

(аналог: срочная ликвидность ) – показывает возможность погашения с помощью быстроликвидных и высоколиквидных активов своих краткосрочных обязательств. Формула расчета имеет следующий вид:

Нормативное значение для коэффициента быстрой ликвидности К бл >0,7-0,8.

Коэффициент абсолютной ликвидности – отражает способность предприятия с помощью высоколиквидных активов расплачиваться по своим краткосрочным обязательствам. Рассчитывается показатель по формуле:

Нормативное значение для К абл >0,2.

– показывает возможность предприятия расплатиться полностью своим обязательствам всеми видами активов. Данный показатель включает не только краткосрочные, но и долгосрочные обязательства. Формула расчета представляет собой отношение взвешенной суммы активов и пассивов.

Если общий показатель ликвидности К ол >1 – уровень ликвидности оптимальный.

Законом «О несостоятельности (банкротстве)» выделены три коэффициента, которые применяются для оценки платежеспособности предприятия: коэффициент текущей ликвидности, коэффициент восстановления платежеспособности и коэффициент утраты платежеспособности. Данные показатели в настоящее время применяются на практике как информационные показатели.

– отражает способность предприятия восстановить приемлемый уровень текущей ликвидности в течение 6 месяцев. Формула расчета коэффициента восстановления платежеспособности следующая:

К вп – коэффициент восстановления платежеспособности предприятия;

Нормативным значением показателя считается К вп >1 – отражает возможность предприятия восстановить уровень платежеспособности в течение 6-ти месяцев. Если К вп <1 – предприятие не располагает ресурсами для восстановления платежеспособности в течение 6-ти месяцев. К тому же, данный коэффициент строится на анализе тренда по двух периодам, что не является достаточно точным прогнозом динамики платежеспособности.

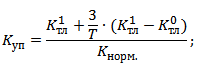

Коэффициент утраты платежеспособности – отражает возможность ухудшения платежеспособности предприятия в течение 3-х месяцев. Формула расчета данного показателя следующая:

К уп – коэффициент утраты платежеспособности предприятия;

К тл – коэффициент текущей ликвидности в начале (0) и в конце (1) отчетного периода;

К норм – нормативное значение коэффициента текущей ликвидности (К норм = 2);

T – анализируемый отчетный период.

Нормативное коэффициента утраты платежеспособности К уп > 1 – степень возникновения угрозы потери платежеспособности в течение 3-х месяцев мала. К уп < 1 – предприятие может потерять платежеспособность в течение 3-х месяцев. Коэффициент утраты платежеспособности аналогичен коэффициенту восстановления платежеспособности и показывает динамику изменения коэффициента текущей ликвидности предприятия по двум периодам. Это является его существенным недостатком, так как точность оценки направления тренда по двум данным низка.

Резюме

В данной статье мы рассмотрели различные коэффициенты платежеспособности предприятия и формулы их расчета. Предприятию необходимо оперативно отслеживать уровень своей платежеспособности, так как она напрямую определяет его финансовое состояние и устойчивость долгосрочного развития. Помимо коэффициентов ликвидности на платежеспособность влияют коэффициенты структуры капитала, рентабельности и оборачиваемости, поэтому предприятию необходимо иметь систему оценки и диагностики финансового состояния.