Кассовый аппарат для ип - как выбрать и где купить, порядок регистрации и правила пользования. Нужна ли касса для ип

О необходимости применения контрольно-кассовой техники (ККТ) при осуществлении наличных расчетов знает, наверное, каждый. Все мы являемся покупателями товаров и потребителями услуг, и как раз кассовый чек служит подтверждением факта оплаты товара, работы или услуги. В случае чего именно кассовый чек позволяет нам отстоять свои права потребителя и получить постпродажное или гарантийное обслуживание.

Но давайте посмотрим на кассовый аппарат с точки зрения владельца бизнеса, его необходимость применения ККТ вряд ли радует, поэтому будем разбираться - можно ли обойтись при приеме наличных денег без контрольно-кассовой техники? А если кассовый аппарат все-таки нужен, то понять - как его выбрать и поставить на учет?

В каких случаях применяют кассовый аппарат?

Необходимость в обязательном порядке применять кассовый аппарат на территории РФ всеми организациями и индивидуальными предпринимателями при проведении наличных денежных расчетов или с использованием установлена статьей 2 федерального закона от 22 мая 2003 г. № 54-ФЗ "О применении ККТ".

При этом часто можно наблюдать, как торговля или оказание услуг ведется без ККТ. Неужели все эти предприниматели нарушают закон? Нет, не нарушают, а просто знают о своем праве не применять в некоторых случаях кассовый аппарат при расчете наличными деньгами или платежной картой. И возможностей таких несколько.

- До 1 июля 2018 года плательщики (организации и индивидуальные предприниматели), а также ИП, работающие на , имеют право принимать оплату наличными деньгами без использования кассового аппарата (статья 2.1 закона № 54-ФЗ). Если покупатель или клиент потребует для подтверждения факта оплаты документ, то взамен кассового чека надо выдать товарный чек или квитанцию.

- До 1 июля 2019 года могут не использовать кассовый аппарат организации и индивидуальные предприниматели, независимо от режима налогообложения, если они оказываютуслуги населению (статья 2 закона № 54-ФЗ). При этом в обязательном порядке, а не по требованию клиента, надо выдавать . Порядок оформления и выдачи БСО приведен в Постановлении Правительства РФ от 6 мая 2008 г. N 359. К примерам бланков строгой отчетности можно отнести транспортные билеты, квитанции, билеты в кино, абонементы, наряд-заказы, талоны, туристические и экскурсионные путевки и др.

- Организации и индивидуальные предприниматели в силу специфики деятельности либо особенностей местонахождения могут производить расчеты наличными или платежными картами без применения кассового аппарата при осуществлении следующих видов деятельности:

- продажи газет, журналов и сопутствующих товаров в специальных киосках, при этом доля продажи газет и журналов в их товарообороте должна составлять не менее 50 процентов, а ассортимент сопутствующих товаров должен быть утвержден органом местной власти;

- продажи проездных билетов и талонов для проезда в городском общественном транспорте;

- продажи ценных бумаг и лотерейных билетов;

- обеспечения питанием обучающихся и работников образовательных организаций, реализующих основные общеобразовательные программы (то есть, в детских садах и школах);

- торговли в киосках мороженым и безалкогольными напитками в розлив;

- торговли из цистерн пивом, квасом, молоком, растительным маслом, живой рыбой, керосином, вразвал овощами и бахчевыми культурами;

- разносной мелкорозничной торговли продовольственными и непродовольственными товарами;

- организации и ИП, находящиеся в отдаленных или труднодоступных местностях (за исключением городов, райцентров, поселков городского типа), указанных в перечне, утвержденном органом местной власти, и др.

Полный список таких видов деятельности смотрите в статье 3 закона № 54-ФЗ.

Обратите внимание: с 31 марта 2017 года все розничные продавцы алкоголя, в том числе пива, должны применять кассовый аппарат. Требование распространяется и на торгующих пивом в общепите.

На что стоит обратить внимание плательщикам и ИП, работающим на ? К розничной торговле на этих режимах не относится реализация продуктов питания и напитков в учреждениях общественного питания. Известны судебные дела, когда организации на ЕНВД, реализовывающие продукты и напитки в учреждениях общепита, были оштрафованы на 30 000 рублей за торговлю без выдачи документов, подтверждающих оплату, потому что считали, что имеют право не использовать кассовый аппарат, как плательщики вмененного налога. Закон приравнивает реализацию в учреждениях общепита к услугам населению, потому каждому клиенту (покупателю) в обязательном порядке надо выдавать БСО или кассовый чек.

Каким должен быть кассовый аппарат?

С 1 февраля 2017 года прекращается постановка на учет кассовых аппаратов старого образца, не имеющего функций подключения к Интернету. До 1 июля 2017 года все продавцы, уже работающие с ККТ, должны модернизировать свою технику, если это возможно, и пройти перерегистрацию в налоговой инспекции. Если имеющийся кассовый аппарат не допускает модернизации, то необходимо приобрести новую и поставить ее на учет. Требования к кассовому аппарату приводятся в статье 4 закона от 22 мая 2003 г. N 54-ФЗ «О ККТ».

Контрольно-кассовая техника должна:

- иметь корпус с заводским номером;

- внутри корпуса должны находиться часы реального времени;

- иметь устройство для печати фискальных документов (внутреннее или вне корпуса);

- обеспечивать возможность установить фискальный накопитель внутри корпуса;

- передавать данные в фискальный накопитель, установленный внутри корпуса;

- обеспечивать формирование фискальных документов в электронной форме и их передачи оператору сразу после внесения данных в фискальный накопитель;

- обеспечивать печать фискальных документов двухмерного штрихового кода (QR-код размером не менее 20 x 20 мм);

- принимать от оператора подтверждение получение данных или информацию об отсутствии такого подтверждения;

- обеспечивать возможность считывания фискальных данных, записанных и хранящихся в памяти в течение пяти лет с момента окончания эксплуатации.

Обращаем ваше внимание и на то, что так называемые чекопечатающие машинки (ЧПМ) не признаются кассовым аппаратом для постановки на учет в налоговой инспекции. Использовать такие аппараты можно только плательщикам ЕНВД и ПСН, чтобы выдавать покупателю документ, подтверждающий прием денежных средств за приобретаемый товар.

Приобретать новые кассовые аппараты можно только из реестра ККТ, опубликованного на официальном сайте ФНС . Стоимость нового кассового аппарата с подключением к Интернету составляет в среднем от 25 до 45 тысяч рублей, тарифы на услуги операторов фискальных данных - от 3000 рублей в год.

С 2017 года штрафы за неприменение ККТ при наличных расчетах, использование кассового аппарата, не соответствующего установленным законом требованиям, а также за нарушение условий регистрации и применения контрольно-кассовой техники составляют (статья 14.5 КоАП РФ):

Неприменение кассового аппарата, если он должен применяться:

- от ¼ до ½ суммы покупки, но не менее 10 000 рублей на ИП и руководителей организаций;

- от ¾ до полной суммы покупки, но не менее 30 000 рублей для юридических лиц;

Применение старой ККТ или нарушение порядка их регистрации/перерегистрации:

- предупреждение или штраф от 1 500 до 3 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф от 5 000 до 10 000 рублей для юридических лиц.

Отказ в выдаче покупателю бумажного или электронного чека:

- предупреждение или штраф 2 000 рублей на ИП и руководителей организаций;

- предупреждение или штраф 10 000 рублей на юридических лиц.

Регистрация кассового аппарата

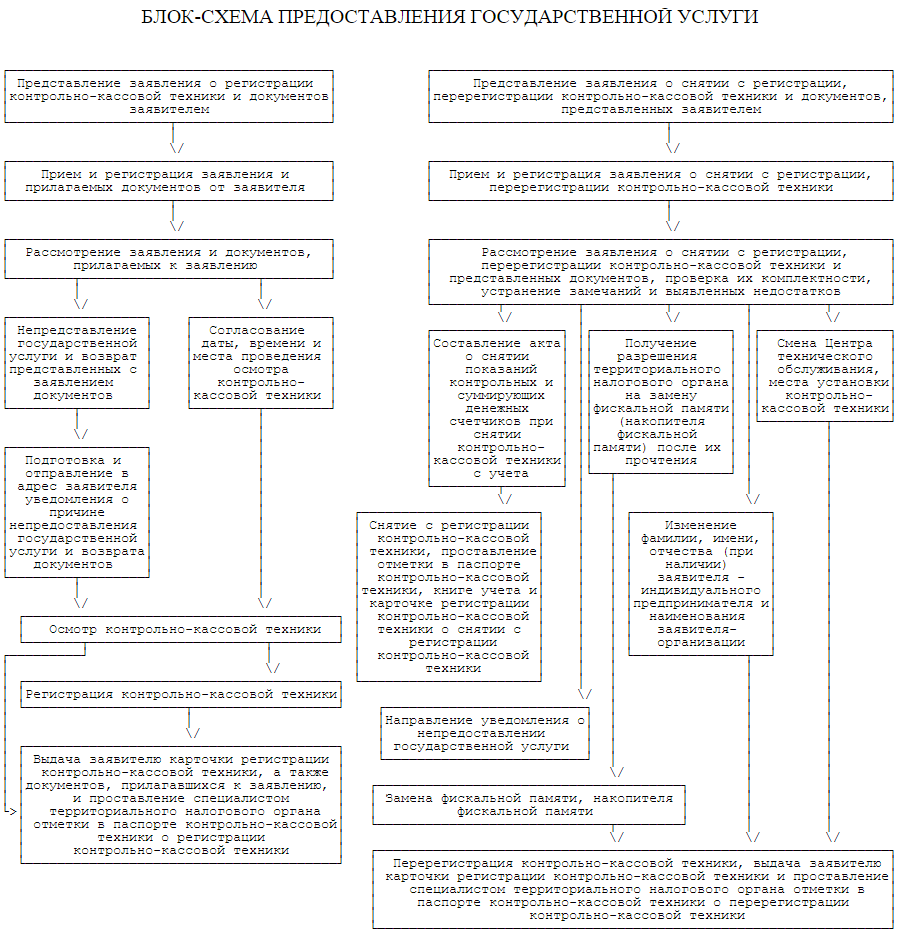

Регистрацию ККТ регулирует специальный Административный регламент, утвержденный приказом Минфина от 29.06.2012 № 94н. В приложении № 2 к этому регламенту приводится блок-схема предоставления государственной услуги по регистрации, перерегистрации и снятию с учета кассового аппарата. Блок-схема, представленная ниже, увеличивается по нажатию.

Индивидуальные предприниматели регистрируют кассовый аппарат в налоговой инспекции по месту своей прописки, а организации - по юридическому адресу. Если кассовый аппарат будет находиться не по юридическому адресу организации, то придется создавать обособленное подразделение по месту торговли или оказания услуг, по этому адресу и будет проходить регистрация ККТ.

В случаях, когда у организации несколько обособленных подразделений (например, магазинов), подведомственных разным налоговым инспекциям, но находящихся в одном муниципальном образовании, все кассовые аппараты можно регистрировать в одной налоговой инспекции по выбору налогоплательщика.

Документы для регистрации ККТ подаются согласно перечню, приведенному в статье 25 Административного регламента:

б) паспорт контрольно-кассовой техники;

в) договор о технической поддержке, заключенный с поставщиком или центром технического обслуживания (ЦТО), уполномоченным поставщиком на осуществление технической поддержки регистрируемой модели контрольно-кассовой техники.

Этот перечень является исчерпывающим, но на практике в налоговой инспекции могут дополнительно запросить еще ряд документов, например, таких как:

- договор аренды помещения, где будет стоять кассовый аппарат, или свидетельство о регистрации права на помещение, если оно в собственности;

- журнал кассира-операциониста по форме КМ-4;

- журнал учета вызова технических специалистов по форме КМ-8;

- документы, подтверждающие факт покупки кассового аппарата.

Эти требования можно оспаривать, но можно и захватить с собой эти документы. И, конечно, если кассовый аппарат регистрирует не лично индивидуальный предприниматель или руководитель организации, то понадобится доверенность на осуществление регистрационных действий. После принятия документов налоговый инспектор согласовывает дату, время и место осмотра кассового аппарата, и если он громоздкий, то вполне возможен выезд на место нахождения ККТ.

Осмотр и проверка кассового аппарата проводится работником налоговой инспекции в присутствии представителя налогоплательщика (ИП, руководитель организации или доверенное лицо) и специалиста ЦТО. Налоговый инспектор проверяет данные налогоплательщика, которые работник ЦТО вводит в кассовый аппарат. Кассовый чек должен содержать обязательные реквизиты, такие как ФИО индивидуального предпринимателя (наименование организации), ИНН, заводской номер аппарата, дату, время и стоимость покупки, порядковый номер чека.

Далее происходит фискализация кассового аппарата, то есть перевод его в фискальный режим работы. Сотрудник налоговой инспекции вводит специальный цифровой код, который защищает фискальную память от взлома, после чего специалист ЦТО устанавливает пломбу на кассовый аппарат. Налоговый инспектор должен убедиться в исправности ККТ, затем регистрирует аппарат в книге учета, делает отметки в паспорте и ученом талоне, заверяет журнал кассира-операциониста и выдает карточку регистрации ККТ. Кассовый аппарат готов к работе, и его можно эксплуатировать.

В каких случаях может потребоваться перерегистрация кассового аппарата? Эти основания приводятся в п. 75 Административного регламента:

- замена фискальной памяти или накопителя фискальной памяти (ЭКЛЗ);

- смены адреса места установки кассового аппарата;

- изменения ФИО индивидуального предпринимателя или наименования организации;

- смены ЦТО.

Для перерегистрации ККТ надо обратиться в налоговую инспекцию, где стоит на учете кассовый аппарат, с заявлением по форме, утвержденной приказом ФНС России от 09.04.2008 № ММ-3-2/[email protected], паспортом ККТ и карточкой его регистрации. При замене ЭКЛЗ надо приложить к этим документам еще и заключение ЦТО (при наличии).

Перерегистрация ККТ производится при личном осмотре аппарата налоговым инспектором на предмет исправности, целостности корпуса, наличии пломб и знака «Сервисное обслуживание». Так же, как и при первичной регистрации, необходимо присутствие специалиста ЦТО и налогоплательщика. Отметки о перерегистрации вносятся в паспорт и учетный талон кассового аппарата.

Подробнее:

План действий по регистрации кассового аппарата

- Выбрать кассовый аппарат из моделей, указанных в государственном реестре.

- Обратиться для приобретения ККТ к генеральному поставщику или в ЦТО.

- Подать документы на регистрацию в налоговую инспекцию по месту жительства ИП, по юридическому адресу организации или адресу обособленного подразделения (если кассовый аппарат будет находиться не по юрадресу ООО).

- Обеспечить осмотр и фискализацию регистрируемого кассового аппарата налоговым инспектором в присутствии специалиста ЦТО.

- Не забывать о необходимости перерегистрации ККТ при замене ЭКЛЗ и других, установленных законом, основаниях.

Приобретение кассы для проведения расчетов с покупателями и клиентами – это дополнительные затраты для бизнесмена:

- приобретение ККТ (контрольно-кассовой техники);

- заплатить государственную пошлину за регистрацию;

- заключить договор на обслуживание ККТ.

Кто должен работать с кассой

Законодатель определил, что организации и ИП (на УСН и ОСНО), которые ведут расчеты наличными денежными средствами или принимают к оплате банковские карты, должны иметь кассу. Неважно, чем зарабатывает участник рынка: оказывает услуги, выполняет работу или продает товары.

Тем не менее законодатель освобождает от этой обязанности отдельные организации и ИП. Для прочих участников рынка отсутствие ККТ считается основанием для привлечения к административной ответственности.

Кто может не применять кассу

Как мы упоминали ранее, отдельная группа предпринимателей освобождается от обязанности работать с кассой. Это определяется не организационно-правовой формой, а режимом налогообложения и особенностью сферы работы.

Участники рынка, выбравшие ЕНВД, освобождаются от обязанности применять ККТ. Однако законодатель уточняет, что они предоставляют покупателям и клиентам по их требованию документ, подтверждающий прием денежных средств. На ЕНВД оформляют товарные чеки, квитанции и пр. Главное, чтобы они содержали следующую информацию:

- номер;

- дата предоставления;

- наименования фирмы или ИП;

- ИНН продавца;

- наименования товаров, работ или услуг;

- сумма, оплаченная покупателем или клиентом;

- ФИО и должность лица, его подпись.

Документ, подтверждающий оплату на ЕНВД, передается покупателю в день передачи денежных средств.

ИП, которые занимаются исключительно услугами, могут не работать с кассой. В этом случае не играет роли выбранный ими режим налогообложения (ЕНВД, ОСНО или УСН). Законодатель уточняет, что ИП должны предоставлять клиентам бланки строгой отчетности. Например, абонемент, квитанцию, билет, талон. Порядок их оформления утвердило Постановление Правительства №359 от 2008 г.

Вправе не применять ККТ ИП на УСН, работающие по следующим видам деятельности:

- рыночная торговля, сбыт товаров на ярмарках и выставочных комплексах;

- разносная торговля с ручных тележек, лотков, корзин;

- торговля мороженым и безалкогольными напитками в розлив через киоск;

- сбыт товаров из цистерн и вразвал;

- прием стеклопосуды от физических лиц и утильсырья.

Кроме того ИП не нужна касса при торговле следующими товарами:

- периодические издания, ценные бумаги, талоны;

- чайная продукция в пассажирских вагонах;

- религиозные предметы и литература.

Законодатель делает исключения и для предпринимателей, которые продают товары в отдаленных и труднодоступных местностях.

Важно! Определяя виды деятельности, при которых допустимо работать без кассы законодатель делает оговорки. Так, ярмарочная торговля не должна производиться в павильонах или палатках, иных крытых помещениях, включая автолавки. Обязан приобрести кассу и ИП, который продает технически сложные товары или скоропортящиеся продовольственные продукты вразнос. Последнее исключение – касающееся отдаленных и труднодоступных мест – не относится к городам, районным центрам и поселкам городского типа.

Патентный режим налогообложения и ККТ

Работать без кассы могут плательщики ЕНВД и предприниматели, выбравшие ПСН. Патентный режим налогообложения предусматривает приобретение патента на определённый срок. В течение периода его действия ИП, в отличие от работы на упрощенке, освобождается от обязанности производить расчеты наличными денежными средствами через кассу и сдавать отчеты в налоговую инспекцию.

Суть патентного режима заключается в том, что предприниматель сразу оплачивает налоговый платеж, который рассчитывается в особом порядке. Перейти на ПСН, также, как и на ЕНВД, может не каждый ИП. Это допустимо для тех предпринимателей, которые действуют в регионах РФ, принявших соответствующие законы.

Кроме того, существуют ограничения по видам деятельности. С 2016 года перечень, утвержденный законодателем, расширяется. В него добавлены 16 новых видов деятельности.

Отдельные случаи правомерного неиспользования кассы

Легальный способ работать без кассы – производить операции по расчетному счету. Это удобно в том случае, если клиентами ИП являются организации. При этом не имеет значения режим налогообложения предпринимателя. Оплату клиент производит по платежному поручению, выданному банку, а также по квитанции. Денежные средства принимают банки. Они же осуществляют их перевод.

С недавних пор была упразднена обязанность ИП на УСН открывать расчетный счет. Сегодня предприниматель вправе сам решать нужен ли он ему.

Закон о применении ККТ определяет, что касса нужна при расчетах наличными денежными средствами, банковскими картами. В то же время нет упоминания о безналичных расчетах.

Работать таким образом предпринимателю на упрощенке и общем режиме можно с физическими лицами. Оплату допустимо производить по квитанции, а деньги взять в качестве аванса. Этот способ признан не самым удобным, когда у предпринимателя много клиентов.

Вопросы по применению кассы

Сегодня предприниматели продают товары через интернет-магазины. При этом они не могут выбрать в качестве режима налогообложения ЕНВД. Их деятельность квалифицируется, как розничные продажи по заказам. Интернет-магазины не относятся к разносной торговле.

У них нет оснований для освобождения от обязанности работать с кассой. При получении оплаты от покупателя может быть использован переносной аппарат.

По статистике налоговой службы подавляющее большинство ИП выбирают в качестве режима налогообложения УСН. В этом случае упрощен порядок предоставления отчетности и ведения учета операций. Однако предприниматели должны регистрировать кассу. Исключение при УСН – рассмотренные виды торговли и выполнение услуг, как основной тип деятельности.

Те же правила касаются предпринимателей на ОСНО.

Штрафы за нарушение законодательства о ККТ

Если по закону ИП обязан применять кассовый аппарат, то его привлекут к административной ответственности за отсутствие ККТ.

В ст.14.5 КоАП РФ санкции накладываются в следующих случаях:

- неприменение ККТ;

- использование ККТ, которая не соответствует требованиям законодателя;

- эксплуатация ККТ с нарушением процедуры и условий регистрации;

- невыдача покупателю или клиенту чека, иного документа, подтверждающего оплату.

Нарушителю грозит предупреждение или штраф от 3 до 4 тыс. рублей.

В заключение отметим, что недостаточно купить кассу, так как ее нужно обязательно зарегистрировать в налоговой инспекции. Только после этого предприниматель на УСН или ОСНО сможет официально принимать оплату от клиентов и покупателей.

С 2016 года в Российской Федерации действует новый закон о правилах работы с контрольно-кассовой аппаратурой. Поправки в нем будут касаться предпринимателей, которые до этого могли трудиться без установки кассовых аппаратов. Ниже объясняется, нужен ли кассовый аппарат для ИП на УСН в 2019 году.

Необходимость приобретения кассы

Федеральный закон «О применении контрольно-кассовой техники» объясняет, нужна ли касса для ИП на УСН в 2019 году. Лицам, использующим в работе режимы ЕНВД или УСН и осуществляющим расчеты, придется приобрести ККТ (до введения закона ее применение считалось необязательным).

Закон действует для всех: неважно, какой формы организация или ИП - чтобы определить, может ли ИП на УСН работать без кассового аппарата, внимание нужно обращать на вид деятельности предприятия.

К лицам, использующим патентную систему налогообложения, это требование не относится. Существует еще несколько исключений.

Продолжение деятельности ИП без кассового аппарата

На вопрос, нужен ли кассовый аппарат для ИП при УСН в розничной торговле, однозначного ответа нет. Для некоторых видов деятельности его установка не обязательна. Нижеприведенный перечень описывает случаи, в которых возможна работа ИП без кассового аппарата:

- Сбыт продукции в специально предназначенных для этого открытых местах. К таким относятся выставочные комплексы, открытые рынки, ярмарки и остальные подобные торговые площадки. Разрешение действует только на непродовольственные товары, продающиеся в розницу;

- Продажа безалкогольных напитков или мороженого;

- Реализация мелкорозничных товаров. Относится как к непродовольственным, так и продовольственным товарам, реализующимся розничной торговлей;

- Продажа почтовых товаров в отделениях почты, находящихся в отдаленных населенных пунктах;

- Продажа разливной продукции, перевозимой цистернами. Сюда относится реализация пива, кваса, молочной продукции, рыбы, растительного масла и т.д.;

- Торговля печатной продукцией: журналами, лотерейными билетами, проездными талончиками и тому подобным. Относится только к розничной продаже;

- Продажа товаров в пассажирских вагонах;

- Реализация религиозной продукции. Относится к крестам, свечам, иконам, религиозным книгам и другим товарам;

- Оказание религиозных услуг. К примеру, венчание в церкви стоит каких-то денег, фиксировать которые с помощью кассового аппарата не обязательно;

- Сбор сырья для утилизации (но не металлолома);

- Оказание услуг в автосервисах не требует использования ККТ;

- Оказание услуг в салонах красоты или туристических фирмах. Хотя приобретать ККТ для них не обязательно законом, но выписывать БСО таким предприятиям положено, так что они должны применять ЧПМ.

Из этого списка становится понятно, что работа ИП без кассового аппарата при УСН для многих предпринимателей останется возможной.

Допустимые аппараты

Чтобы узнать, какой кассовый аппарат нужен для ИП на УСН, нужно просмотреть соответствующий государственный реестр. Постановка на учет в налоговой службе в целях дальнейшего применения в предпринимательской деятельности возможна лишь для указанных в нем аппаратов .

Проверить, включена ли касса в список, можно в самом документе, либо проверив устройство на предмет наличия на нем наклейки «Государственный реестр».

Применение ККМ при УСН в 2019 году для ИП каждым предпринимателем должно быть согласовано с действующими законами. Несоблюдение кассовой дисциплины грозит крупными штрафами.

Указание № 3210-У (зарегистрировано 11.03.2014 в г. Москва) устанавливает правила проведения кассовых операций. Несколько категорий налогоплательщиков могут воспользоваться предусмотренными в указе послаблениями.

В 2019 году предприниматели и фирмы, подходящие под определение субъектов малого бизнеса, имеют возможность использовать упрощенный кассовый порядок, при котором допустимо отсутствие лимита.

Порядок ведения кассовой книги ИП на УСН

Установка ККТ для ИП на УСН в 2019 году для многих ИП обязательна, хотя для них существуют некоторые поблажки. Они не должны во время приема (выдачи) налички выписывать кассовый ордер на приход (расход).

Установка ККТ для ИП на УСН в 2019 году для многих ИП обязательна, хотя для них существуют некоторые поблажки. Они не должны во время приема (выдачи) налички выписывать кассовый ордер на приход (расход).

Способ выдачи жалования персоналу определяет, нужно ли вести кассовую книгу ИП на УСН в 2019 году. Она не является обязательным требованием, если выдача зарплаты сотрудникам происходит на банковские карты, а не наличным расчетом.

Кассовая дисциплина для ИП на УСН в 2019 году отличается тем, что в ситуации, когда индивидуальный предприниматель не нанимает персонал, а денежные средства получает напрямую, он может обойтись без РКО и ПКО. Получение средств ИП можно подтвердить с помощью кассовых чеков и отчетов с гашением (при применении ККТ) или бланков БСО, а выдача зарплаты в таком случае фиксируется платежными ведомостями.

В случае, если ИП не может работать по вышеприведенному порядку, вести кассовую книгу ИП нужно согласно общим правилам.

Во время использования ККМ для ИП на УСН необходимо фиксировать операции с ней в Книге учета доходов и расходов . Кассовая книга ИП и КУДиР не требуют использования расходных и приходных ордеров во время заполнения.

В остальном кассовая дисциплина для ИП не отличается от общих установленных законом требований выполнения кассовых операций – нужно следовать им.

Преимущества использования кассового аппарата

Хоть ИП работать без кассового аппарата нередко может, его установка все равно рекомендуется для получения ряда приятных преимуществ. Нужна ли ККМ для ИП при УСН в розничной торговле – сказать сразу не получится, но работать точно станет удобней.

Любое крупное предприятие, серьезно нацеленное на долговременное развитие, нуждается в кассе, однако, перед покупкой аппарата надо разобраться в целесообразности этого поступка.

Почему выгодно установить ККТ для ИП на УСН:

- Легкость ведения отчетности, анализа проделанной работы. С помощью машины руководитель может с легкостью проверять уровень продаж и анализировать количество денежных поступлений за все время использования кассы, либо за определенный день;

- Минимизация рисков совершения ошибок со стороны сотрудников;

- Скорость обслуживания клиентов при применении контрольной техники значительно возрастает. Продавцу больше не приходится оформлять каждую квитанцию об оплате руками;

- Предприниматель заметит ускорение развития дела сразу после приобретения контрольно-кассовой техники. Моментально повысится качество оказываемых населению услуг, возрастет прибыль;

- Низкие затраты на обслуживание. За срок в один год мастера можно вызвать один раз. В месяц на проверку одного прибора будет уходить лишь полсотни рублей.

Возможные штрафы при использовании ККМ в ООО или ИП

Следующие нарушения закона об использовании ККТ, указанные в статье 14.5 КоАП РФ, грозят предпринимателю штрафом:

- Предприниматель не имеет или не использует при работе ККТ;

- Предприниматель применяет ККМ, не утвержденную ИФНС;

- Аппарат используется в нефискальном режиме;

- Кассир (или другой работник предприятия) не выдает положенный покупателю чек или забывает его распечатать;

- Применение поддельной или непроверенной машины. Покупать устройства нужно напрямую у изготовителя или в проверенных точках продаж. Оборудование следует проверять на наличие голограммных наклеек от сервис-центра и производителя;

- Предприниматель ведет продажу с чеком, который не предоставляет обязательную информацию о своих реквизитах, или текст трудно читается, либо данные ложные;

- Предприниматель не провел сервисное обслуживание аппаратов или у него отсутствует необходимая для проверки техническая документация;

- ИП применяет платежный терминал не по месту регистрации, или использует платежный терминал без обязательной к нему ККМ.

Судя по вышеописанным фактам, можно утверждать о том, что правила использования кассовой техники в 2019 году остались достаточно простыми – к тому же, для индивидуальных предпринимателей в обновленном законе предусмотрели некоторые поблажки, а многих изменения и вовсе не коснутся.

Видео: применение кассовых аппаратов — последние изменения в законодательстве

Кассовые аппараты с онлайн передачей данных в налоговую через ОФД - это контрольно-кассовая техника, которая требует регистрации в налоговой инспекции через Интернет.

Зарегистрировать любой кассовый аппарат можно в течении 30 минут в нашем офисе.

Какой кассовый аппарат выбрать

Самая дешевая кассаЕсли Вам нужен самый дешевый кассовый аппарат, только чтобы "решить вопрос перед налоговой", то советуем остановиться на любом из Меркуриев, самый бюджетный из них: Меркурий 180Ф, самый популярный Меркурий 185Ф. Кассовые аппараты Меркурий отличаются высокой надежностью и простотой использования. Начинка у всех Меркуриев одинаковая. |

|

Кассовый аппарат с возможностью вести простой учет в магазинеЕсли Вам нужно вести учет товаров в вашем магазине, то можно приобрести любой аппарат из линейки Эвотор. На Эвоторе удобно вести простую автоматизацию в небольшом магазине или кафе. |

|

Полная автоматизация магазина или сетиДля серьезной автоматизации бизнеса: продуктовых магазинов самообслуживания, гипермаркета сети розничных магазинов потребуется купить фискальный регистратор и другое дополнительное оборудование: компьютер, сканер, POC-терминал, рабочее место кассира и т.д. |

Что нужно для регистрации ККМ:

- кассовый аппарат;

- фискальный накопитель (ФН): ФН встраивается в любой кассовый аппарат и предназначен для шифрования данных в Вашей кассе перед передачей их в налоговую инспекцию. Фискальные накопители бывают сроком действия 1 год или 3 года. Баз ФН касса работать не будет;

- договор с Оператором Фискальных данных (ОФД). ОФД это организация, которая принимает и хранит все данные с Вашего кассового аппарата, и передает их налоговой инспекции по запросу. Без ОФД касса также не будет работать;

- электронно-цифровая подпись (ЭЦП). ЭЦП нужно для доступа в личный кабинет на сайте налоговой инспекции и онлайн регистрации Вашего кассового аппарата;

- доступ к сети интернет. Кассовый аппарат нужно подключить к сети интернет для передачи данных в налоговую. Это можно сделать через сеть WiFi либо купив SIM-карту и вставив его в кассовый аппарат.

Документы для регистрации

От владельца ККМ для регистрации понадобятся:- ИНН компании (только сам номер, документ не нужен;

- адрес установки кассового аппарата;

- ЭЦП (электронно=цифровая подпись.

- СНИЛС ген. дитектора: цветная копия либо фото;

- паспорт ген. директора: страница с фотографией и пропиской, цветная копия либо фото.

Дистанционная регистрация онлайн-кассовых аппаратов

Не обязательно приезжать к нам в офис, чтобы купить и зарегистрировать кассовый аппарат. Мы регистрируем кассовые аппараты дистанционно у себя в офисе и отправляем их в любой город России, даже туда, где у нас нет офисов.Законодательство о применении ККТ содержит ряд исключений для некоторых юридических лиц и ИП, которые вправе не использовать ККТ при расчетах с клиентами. К примеру, на торговые предприятия и ИП, выбравшие специальные налоговые режимы, а также осуществляющие торговлю с использованием торговых автоматов, требования не распространяются. В то же время использование онлайн-касс для этих лиц станет обязательным с 1 июля 2018 года. Это же относится и к налогоплательщикам, выполняющим работы и оказывающие услуги населению ( , ).

Рассмотрим этот перечень более подробно.

Кредитные организации и платежные системы

Организации и ИП в случае оказания ими услуг населению

(до 1 июля 2018 года)

Указанный порядок конкретизирован постановлением Правительства РФ от 6 мая 2008 г. № 359 " " (далее – Постановление № 359).

Также, следует учитывать, что бланк документа должен быть изготовлен типографским способом или формироваться с использованием автоматизированных систем.

Изготовленный типографским способом бланк документа должен содержать сведения об изготовителе бланка документа (сокращенное наименование, идентификационный номер налогоплательщика, место нахождения, номер заказа и год его выполнения, тираж), если иное не предусмотрено нормативными правовыми актами об утверждении форм бланков таких документов.

При этом для одновременного заполнения бланка документа и выпуска документа с использованием автоматизированной системы должно обеспечиваться выполнение следующих требований:

- автоматизированная система должна иметь защиту от несанкционированного доступа, идентифицировать, фиксировать и сохранять все операции с бланком документа в течение не менее 5 лет;

- при заполнении бланка документа и выпуске документа автоматизированной системой сохраняются уникальный номер и серия его бланка.

Организации и индивидуальные предприниматели по требованию налоговых органов обязаны представлять информацию из автоматизированных систем о выпущенных документах. Таким образом, обычные персональные компьютеры не подходят для одновременного заполнения бланка документа и выпуска документа строгой отчетности.

По мнению Минфина РФ, выраженному в , автоматизированные системы должны отвечать по своим параметрам функционирования требованиям, предъявляемым к контрольно-кассовой технике.

Таким образом, рекомендуется организациям и индивидуальным предпринимателям, оказывающим услуги населению, приобретать исключительно изготовленные типографским способом бланки строгой отчетности, имеющие все предусмотренные реквизиты.

залоговый билет и сохранная квитанция (применяемые в ломбардах), утвержденные приказом Минфина России от 14 января 2008 г. № 3н " ";

квитанция на оплату услуг газификации и газоснабжения, утвержденная приказом Минфина России от 9 февраля 2007 г. № 14н " ";

квитанция на получение страховой премии (взноса), утвержденная приказом Минфина России от 17 мая 2006 г. № 80н " ".

Однако, следует отметить, что при оказании услуг юридическим лицам, использование ККТ остается обязательным.

ИП, применяющие ПСН и плательщики ЕНВД

(до 1 июля 2018 года)

До 1 июля 2018 года, в соответствии с ИП, являющиеся налогоплательщиками, применяющими ПСН, а также организации и ИП, являющиеся налогоплательщиками ЕНВД, могут осуществлять наличные денежные расчеты и расчеты с использованием платежных карт без применения ККТ при условии выдачи по требованию покупателя документа (товарного чека, квитанции или другого документа, подтверждающего прием денежных средств) в порядке, установленном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции. Однако это исключение относится только к тем предпринимателям и организациям, которые осуществляют предпринимательскую деятельность определенных видов, установленных , к которым относятся:

- оказание бытовых услуг;

- оказание ветеринарных услуг;

- оказание услуг по ремонту, техническому обслуживанию и мойке автомототранспортных средств;

- оказание услуг по предоставлению во временное владение (в пользование) мест для стоянки автомототранспортных средств, а также по хранению автомототранспортных средств на платных стоянках;

- оказание автотранспортных услуг по перевозке пассажиров и грузов, осуществляемых организациями и индивидуальными предпринимателями, имеющими на праве собственности или ином праве (пользования, владения и (или) распоряжения) не более 20 транспортных средств, предназначенных для оказания таких услуг;

- розничная торговля, осуществляемой через магазины и павильоны с площадью торгового зала не более 150 квадратных метров по каждому объекту организации торговли;

- розничная торговля, осуществляемой через объекты стационарной торговой сети, не имеющей торговых залов, а также объекты нестационарной торговой сети;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания с площадью зала обслуживания посетителей не более 150 квадратных метров по каждому объекту организации общественного питания;

- оказание услуг общественного питания, осуществляемых через объекты организации общественного питания, не имеющие зала обслуживания посетителей;

- распространение наружной рекламы с использованием рекламных конструкций;

- размещения рекламы с использованием внешних и внутренних поверхностей транспортных средств;

- оказание услуг по временному размещению и проживанию организациями и предпринимателями, использующими в каждом объекте предоставления данных услуг общую площадь помещений для временного размещения и проживания не более 500 квадратных метров;

- оказание услуг по передаче во временное владение и (или) в пользование торговых мест, расположенных в объектах стационарной торговой сети, не имеющих торговых залов, объектов нестационарной торговой сети, а также объектов организации общественного питания, не имеющих зала обслуживания посетителей;

- оказание услуг по передаче во временное владение и (или) в пользование земельных участков для размещения объектов стационарной и нестационарной торговой сети, а также объектов организации общественного питания.

Указанный документ выдается в момент оплаты товара (работы, услуги) и должен содержать следующие сведения:

наименование документа;

порядковый номер документа, дату его выдачи;

наименование для организации (фамилия, имя, отчество – для индивидуального предпринимателя);

идентификационный номер налогоплательщика, присвоенный организации (индивидуальному предпринимателю), выдавшей (выдавшему) документ;

наименование и количество оплачиваемых приобретенных товаров (выполненных работ, оказанных услуг);

сумму оплаты, осуществляемой наличными денежными средствами и (или) с использованием платежной карты, в рублях;

должность, фамилию и инициалы лица, выдавшего документ, и его личную подпись (п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции).

ВАЖНО

Даже плательщики ЕНВД и ПСН обязаны иметь и применять ККТ в случае розничной продажи ими алкогольной продукции (в том числе пива и пивных напитков, сидра, пуаре, медовухи) (ч. 6 ст. 15 Федерального закона от 22 ноября 1995 г. № 171-ФЗ " ", ).

Следует обратить внимание, что к плательщикам ЕНВД и предпринимателям на ПСН не применяются требования , следовательно БСО могут изготавливаться ими любым удобным способом при условии включения в бланк предусмотренных реквизитов.

Кроме того, необходимо обратить внимание на исключения, не подпадающие под действие п. 2 и п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции. был разобран нами выше. Напомним, что речь в нем идет об организациях и индивидуальных предпринимателях, оказывающих услуги населению. В указан дополнительный перечень видов деятельности, при которых можно использовать бланки строгой отчетности. Дело в том, что эти пункты могут пересекаться. К примеру, оказание услуг населению по ремонту обуви одновременно является и "оказанием услуг", и подпадает под ЕНВД. Поэтому возникает вопрос: по какой норме закона выдавать бланк строгой отчетности. Налоговые органы склонны видеть в этом проблему и привлекают к ответственности в случае выдачи бланков строгой отчетности, не соответствующих , однако суды встают на сторону предпринимателей, отклоняя необоснованные требования налоговых органов.

Таким образом, плательщики ЕНВД и патентной системы налогообложения имеют право до 1 июля 2018 года на выдачу бланков строгой отчетности в упрощенном порядке, предусмотренном п. 2.1 ст. 2 Закона № 54-ФЗ в предыдущей редакции и не обязаны руководствоваться п. 2 этой же нормы.

Организации и ИП, занимающиеся определенными видами деятельности

ВАЖНО

ККТ не применяется при расчетах с использованием электронного средства платежа без его предъявления между организациями или предпринимателями ().

Добавим, что право организаций и ИП, осуществляющих определенную деятельность, не применять ККТ, действовавшее до вступления в силу новой редакции , продлится до 1 июля 2018 года. Это, к примеру, относится к таким видам деятельности, как продажа лотерейных билетов и почтовых марок ( , абз. 4, 15 п. 3 ст. 2 Закона № 54-ФЗ в предыдущей редакции). Также до 1 июля 2018 года от обязанности применять ККТ освобождены организации и ИП, осуществляющие торговлю с использованием торговых автоматов ().

Организации и ИП, если они работают в отдаленных и труднодоступных местностях

Освобождены от применения ККТ также организации и ИП, работающие в отдаленных и труднодоступных местностях, перечень которых может быть определен нормативным актом субъекта федерации (). К сожалению, перечень таких местностей в настоящее время утвержден не везде. Например, в Калининградской области он установлен постановлением администрации Калининградской области от 23 сентября 2004 года № 450 " ". Так, данным нормативным актом было обосновано , которым было отказано в удовлетворении требований налоговых органов о привлечении к административной ответственности учреждения за неприменение ККТ. При этом суд указал, что поскольку учреждение осуществляет свою деятельность в отдаленном районе, оно вправе осуществлять торговые операции или оказание услуг без применения контрольно-кассовой техники и без выдачи бланков строгой отчетности.

В этом случае, при расчетах с клиентами и по их требованию предприниматель должен выдавать документ, подтверждающий факт осуществления расчета. Причем для этих документов определены обязательные реквизиты, к которым относятся:

- наименование и порядковый номер документа;

- наименование организации или ФИО ИП, их ИНН;

- дата, время и место (адрес) осуществления расчета;

- применяемая при расчете система налогообложения;

- подпись лица, выдавшего документ.

Данное положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами ().

Отметим, что порядок выдачи документов о расчетах и их учета уже определен (Правила выдачи и учета документов, подтверждающих факт осуществления расчетов в отдаленных или труднодоступных местностях между организацией или индивидуальным предпринимателем и покупателем (клиентом) без применения контрольно-кассовой техники). Такой документ выдается как при расчете наличными, так и с использованием электронного средства платежа. Документы о расчетах могут быть выполнены на бумажном носителе рукописным или иным способом (типографским, с использованием ПК и др).

Все выданные квитанции учитываются в журнале учета по их порядковому номеру и дате расчета. Листы журнала учета должны быть пронумерованы, прошнурованы и подписаны предпринимателем, а также заверены печатью (при наличии). При этом, если осуществляет расчеты и хранит журнал работник, то предприниматель должен заключить с ним договор о полной материальной ответственности.

С каждого выданного документа о расчетах должна быть снята копия, которые необходимо сохранять не менее 5 лет копию. Причем копии документов или отрывные их части должны храниться в систематизированном виде в условиях, исключающих их порчу и хищение.

Заполняется квитанция разборчивым почерком на русском языке, при этом помарки, подчистки и исправления не допускаются. Испорченный или неправильно заполненный документ перечеркивается и прилагается к журналу учета за тот день, в котором он заполнялся. В журнале также делается отметка об этом напротив порядкового номера испорченного или неправильно заполненного документа. При этом сквозная нумерация выданных квитанций продолжается.

Отметим, что если расчеты ведутся в местностях, отдаленных от сетей связи, ККТ должна применяться, но в "автономном" режиме, то есть без обязательной передачи фискальных документов в налоговые органы в электронной форме. Это означает, что в таких обстоятельствах договор с ОФД заключать не нужно, а клиенту предоставляется кассовый чек или БСО, напечатанный на бумажном носителе, и в электронной форме он не направляется ( , ). Напомним, что критерием таких местностей является территория населенного пункта численностью до 10 тыс. человек (п. 1 приказа Минкомсвязи России от 5 декабря 2016 г. № 616 " ").

Добавим, что это положение также не распространяется на организации и ИП, которые используют для расчетов автоматические устройства, или осуществляют торговлю подакцизными товарами ().

Сельские аптечные пункты

От применения ККТ освобождены аптечные организации, находящиеся в фельдшерских и фельдшерско-акушерских пунктах, расположенных в сельских населенных пунктах. Также не придется выдавать чеки и филиалам медицинских организаций, имеющим лицензию на фармацевтическую деятельность, расположенные в сельских населенных пунктах, в которых отсутствуют аптеки (). Никаких бланков строгой отчетности и документов об оплате выдавать в этих случаях не требуется.

Однако если указанные организации используют для расчетов автоматические устройства, а также осуществляют торговлю подакцизными товарами, то они должны при расчетах с клиентами применять ККТ ().

Религиозные организации

При проведении религиозных обрядов и церемоний, а также при реализации предметов религиозного культа и религиозной литературы эти организации вправе не применять ККТ. Однако это касается только случаев, когда такие операции совершаются в культовых зданиях и сооружениях и на относящихся к ним территориях, в иных местах, предоставленных религиозным организациям для этих целей, в учреждениях и на предприятиях религиозных организаций (). В то же время эта льгота не действует в случае, если организация использует автоматическое устройство для расчетов, а также осуществляет торговлю подакцизными товарами.